改正の概要

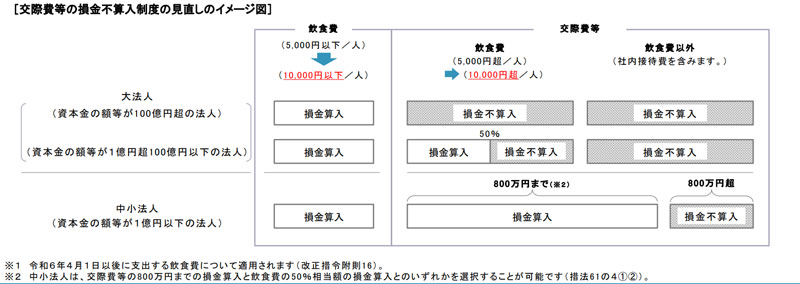

交際費等の損金不算入制度について、決の措置が講じられた上で、その適用期限が3年延長されました。

①損金不算入となる交際費等の範囲から除外される一定の飲食費に係る金額基準が1人当たり1万円以下(改正前:5,000円以下)に引き上げられました。

(注) 一人当たりの飲食費が1万円を超える場合には、1万円を超える部分の金額だけではなく、その飲食費の全額が交際費等から除外されない飲食費となります。

▶ 令和6年4月1日以後に支出する飲食費について適用

②接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限が3年延長されました。

▶ 令和6年4月1日から令和9年3月31日までの間に開始する事業年度について適用

措法61の4

国税庁HPより