改正の概要

・

▶ 今和6年4月1日から今和8年3月31日までに開始する事業年度

・

▶ 今和6年4月1日から今和8年3月31日までに開始する事業年度

・

▶ 令和6年4月1日から令和8年3月31日までに開始する事業年度

措令67の5

措令39の28

•中小企業倒産防止共済(経営セーフティ共済)は、

・

▶ 令和6年10月1日以後の共済契約の解除について適用

措法66の11

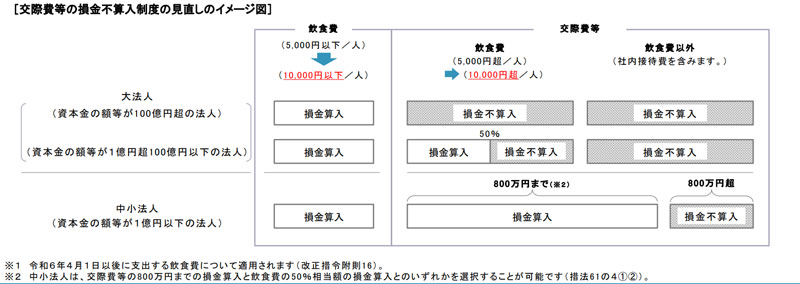

交際費等の損金不算入制度について、決の措置が講じられた上で、その適用期限が3年延長されました。

①損金不算入となる交際費等の範囲から除外される一定の飲食費に係る金額基準が1人当たり1万円以下(改正前:5,000円以下)に引き上げられました。

(注) 一人当たりの飲食費が1万円を超える場合には、1万円を超える部分の金額だけではなく、その飲食費の全額が交際費等から除外されない飲食費となります。

▶ 令和6年4月1日以後に支出する飲食費について適用

②接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限が3年延長されました。

▶ 令和6年4月1日から令和9年3月31日までの間に開始する事業年度について適用

措法61の4

国税庁HPより

① 令和7年4月1日以後に開始する事業年度において、

②令和8年4月1日以後に開始する事業年度で増減試験研究費割合が

参考法令等 措法42の4

|

事業年度 |

税額控除割合 |

|

令8.4.1~令11.3.31 開始 |

8.5%+増減試験研究費割合 ✕ 8.5/30 |

|

令11.4.1~13.3.31に開始 |

8.5%+増減試験研究費割合 ✕ 8.5/27.5 |

|

令13.4.1以後に開始 |

8.5%+増減試験研究費割合 ✕ 8.5/25 |

改正の概要

●給与等の支給額が増加した場合の税額控除制度は、全ての青色申告法人に適用される賃上げ促進税制と青色申告法人の中小企業者等に適用される賃上げ促進税制の2制度で構成されていましたが、中堅企業に適用される制度が新設されて3制度になりました。

●また、中小企業向けの措置に対しては、5年間の繰越税額控除制度が創設された上で、さらに人的投資に対する要件が見直されました。

▶ 令和6年4月1日から令和9年3月31日までの間に開始する事業年度について適用

1⃣ 全ての青色申告法人に適用される賃上げ促進税制

①原則の税額控除率が改正前15%から10%に引き下げられました。

②この措置の適用を受けるために「給与等の支給額の引上げの方針、下請事業者その他の取引先との適切な関係の構築の方針等の一定の事項(マルチステークホルダー方針)」(※1)を公表しなければならない者に、常時使用従業員2,000人超の法人(※2)が加えられました。

※1 取引先に消費税の免税事業者が含まれることを明確にしなければなりません

※2 現行:資本金10億円以上かつ常時使用従業員数1,000人以上の法人

| 継続雇用者給与等支給額の対前年増加割合 | 雇用者給与等支給額の対前年増加額に乗ずる税率控除率 |

| 3%以上 | 10% |

| 4%以上 | 15%( 5%上乗せ) |

| 5%以上 | 20%(10%上乗せ) |

| 7%以上 | 25%(15%上乗せ) |

|

教育訓練費の対前年増加割合が10%以上であり、かつ、教育訓練費の額が |

さらに5%上乗せ |

| プラチナくるみん認定 又は プラチナえるぼし認定を受けている場合 |

さらに5%上乗せ |

| 最大控除率 | 35%(25%+5%+5%) |

| 控除上限額 | 法人税額の20% |

(注)税額控除限度超過額の繰越は出来ません。

2⃣ 青色申告法人の中堅企業に適用される賃上げ促進税制

①中堅企業とは、青色申告書を提出する法人で常時使用従業員数が2,000人以下であるもの(※)をいいます。(※その法人及びその法人との間にその法人による支配関係がある法人の常時使用従業員数の合計数が1万人を超えるものを除きます)

②資本金10億円以上かつ常時使用従業員数1,000人以上の法人がこの措置の適用を受けるためには「マルチステークホルダー方針」を公表しなければなりません。

| 継続雇用者給与等支給額の対前年増加割合 | 雇用者給与等支給額の対前年増加額に乗ずる税率控除率 |

| 3%以上 | 10% |

| 4%以上 | 25%(15%上乗せ) |

|

教育訓練費の対前年増加割合が10%以上であり、かつ、教育訓練費の額が |

さらに5%上乗せ |

| プラチナくるみん認定 もしくは プラチナえるぼし認定 又は えるぼし認定(3段階目)を受けている場合 |

さらに5%上乗せ |

| 最大控除率 | 35%(25%+5%+5%) |

| 控除上限額 | 法人税額の20% |

(注)税額控除限度超過額の繰越は出来ません。

3⃣ 青色申告法人の中小企業者等(注1)に適用される賃上げ促進税制

| 雇用者給与等支給額の対前年増加割合 | 雇用者給与等支給額の対前年増加額に乗ずる税率控除率 |

| 1.5%以上 | 15% |

| 2.5%以上 | 30%(15%上乗せ) |

|

教育訓練費の対前年増加割合が5%以上であり、かつ、教育訓練費の額が |

さらに10%上乗せ |

| プラチナくるみん認定 もしくは プラチナえるぼし認定 を受けている場合 又は、 くるみん認定 もしくは えるぼし認定(2段階目以上)を受けている場合 |

さらに5%上乗せ |

| 最大控除率 | 45%(30%+10%+5%) |

| 控除上限額 | 法人税額の20% |

(注1)中小企業者等とは、資本金1億円以下の法人(資本金5億円以上の法人等の完全支配子会社は除きます。)又は常時使用従業員数が1,000人以下の法人及び農業協同組合等をいい、発行済株式総数等の1/2以上が同一の大規模法人の所有に属する法人等を除きます。

(注2)控除限度超過額は5年間の繰越しができます。(繰越税額控除をする事業年度に雇用者給与等支給額が対前年で増加している場合でないと適応できません。)。

▶令6.4.1以後開始事業年度において生じる控除しきれない金額について適用

※認定制度の概要

〇くるみん認定とは、次世代育成支援対策推進法に基づき一定の基準を満たした企業が「子育てサポート企業」として厚生労働大臣から認定を受けることができる制度です。

なお、育児休業等取得率での認定基準は次の通りです。

| 男性の育休取得率 |

男性の育休取得率+企業独自の育児目的休暇取得率 |

女性の育休取得率 | |

| トライくるみん | 7%以上 | 15%以上 | 75%以上 |

| くるみん | 10%以上 | 20%以上 | 75%以上 |

| プラチナくるみん | 30%以上 | 50%以上 | 75%以上 |

「くるみん」の名前の由来は、赤ちゃんが大事に包まれる「おくるみ」と「職場ぐるみ・会社ぐるみ」で仕事と子育ての両立支援に取り組む、という意味が込められています。

〇えるぼし認定とは、2016年に施行された「女性活躍推進法」に基づいて誕生した制度です。

「女性活躍推進法」は女性が希望する形で個性や能力を活かして働くことができる社会を目指すことを目的として制定され、

①「採用」

②「継続就業」

③「労働時間等の働き方」

④「管理職比率」

⑤「多様なキャリアコース」

の5項目の認定基準を満たした事業主が厚生労働大臣の認定を受けることができる制度です。

なお、5項目のうち満たした項目数等による「えるぼし」認定基準は次の通りです。

| 認定基準 | |

| 1段階目 | 1項目又は2項目を満たす |

| 2段階目 | 3項目又は4項目を満たす |

| 3段階目 | 5項目を満たす |

| プラチナえるぼし | 5項目を満たし、一定の上乗せ要件を満たす |

「えるぼし」という名前の由来には、さまざまな企業や社会の中で活躍し、星のように輝く女性への「エール」と輝く女性が増えていくようにとの願いが込められており、

「L」には、Lady(女性)、Labour(働く、取り組む)、Lead(手本)などのさまざまな意味も込められています。

|

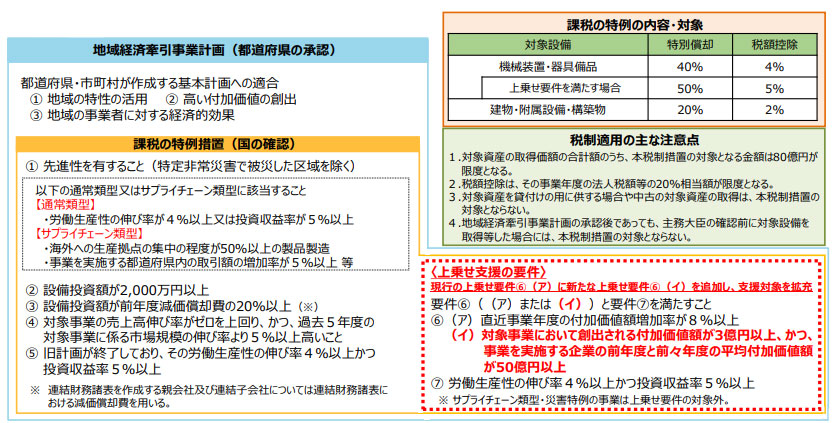

⚫ 地域経済がエネルギー価格や原材料費の高騰等の厳しい経済状況に直面する中、引き続き、高い付加価値を生み出す設備投資を促進する観点から、適用期限を2年間延長する。 |

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は法人税額等の特別控除(地域未来投資促進税制)は、地域経済牽引事業計画の承認を受けた事業者が、承認された事業計画に基づいて設備投資を行う場合に減税措置を受けることができる制度です。

具体的には、地域未来投資促進法に基づき、地域の特性を生かして高い付加価値を創出し、地域の事業者の相当の経済的効果を及ぼすと認められるものとして、都道府県知事から地域経済牽引事業計画の承認を受けた上で、地域の成長発展の基盤強化に特に資するものとして、国(主務大臣)が定める基準に適合することの確認を受けることで課税の特例が適用できます。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

今回の改正では、適用期限の延長とともに、特に高い付加価値を創出し地域内企業との取引や雇用を通じて地域経済に波及効果をより一層及ぼす事業を、特別償却率及び税額控除率を引き上げる上乗せ支援の対象としています。

この上乗せ支援について、

①対象事業において創出される付加価値額が3億円以上、かつ、

②事業を実施する企業の前年度と前々年度の平均付加価値額が50億円以上、

の要件が新たに追加されました。

従来の要件と合わせて全て満たすことで、特別償却は取得価額の50%、税額控除は取得価額の5%となる上乗せ措置が適用されます。

主務大臣の確認要件についても見直しが行われており、要件の判定において売上高を計算する場合には需要の変動等による影響を勘案した計算方法を用いることなどの運用改善が図られています。

令和7年3月31日まで2年間延長されました。

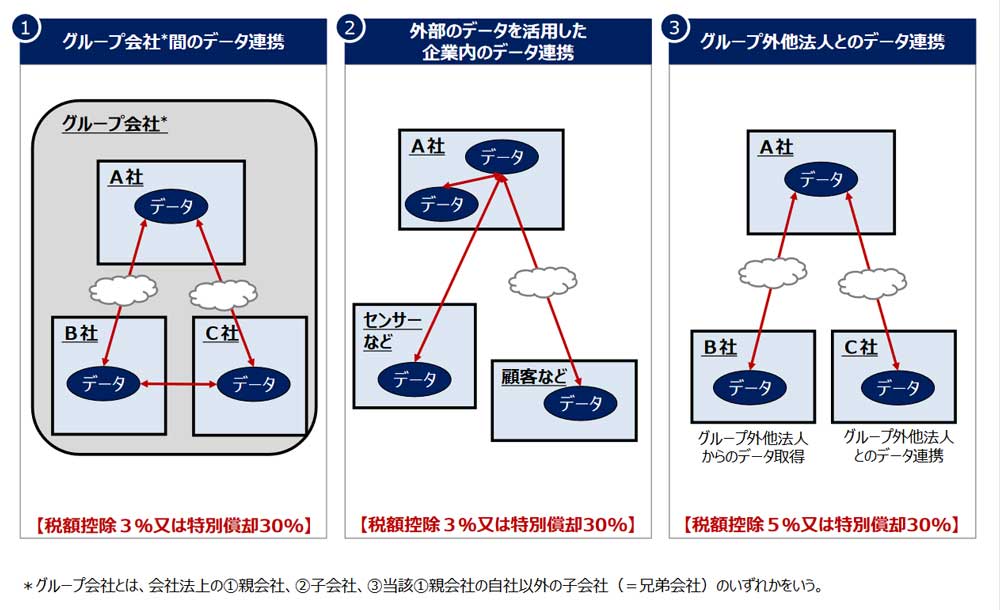

| 日本企業が、そのDX(デジタルトランスフォーメーション)推進において課題となっているデジタル人材の育成・確保に取り組むとともに、成長性の高い海外市場の獲得を含めた売上上昇につながる「攻め」のデジタル投資に踏み切ることを後押しするため、要件を見直した上で、適用期限を2年間延長します |

制度適用に当たっては、産業競争力強化法における事業適応計画の認定要件を満たした上で、「デジタル(D)要件」と「企業変革要件(X)」について主務大臣から確認を受ける必要があります。

今回の改正では、

▶デジタル要件のうち、情報処理推進機構から「DX認定」を受けるためデジタル人材の育成・確保に関する具体的な方策をしめさなければならないこととなりました。

▶企業変革要件では、従来の生産性向上または新需要開拓に関する要件が、売上高が10%以上増加することが見込まれることに、取組類型に関する要件が、対象事業の海外売上高比率が一定割合以上となることが見込まれることに、それぞれ見直されました。(下図参照)

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

なお、令和5年4月1日前に認定の申請をした事業適応計画に従って同日以後に取得等をする資産については、同税制措置は適用されません。

令和7年3月31日まで2年間延長されました。

中小企業技術基盤強化税制は、中小企業者等について、試験研究費の総額の一定割合を法人税から控除できる制度です。

研究開発税制との重複適用はできません。

【控除額】

試験研究費の額 × 控除率(12~17%)

※12%は恒久措置

【控除率(12~17%)】

・増減試験研究費割合が9.4%以下の場合

12%(一律)

・増減試験研究費割合が9.4%超の場合

12%+(増減試験研究費割合-9.4%)×0.35

(最大17%)

※増減試験研究費割合とは、増減試験研究費の額(試験研究費の額から比較試験研究費の額を減算した金額)の当該比較試験研究費の額に対する割合。比較試験研究費の額とは、前3年以内に開始した各事業年度の試験研究費の額の平均額

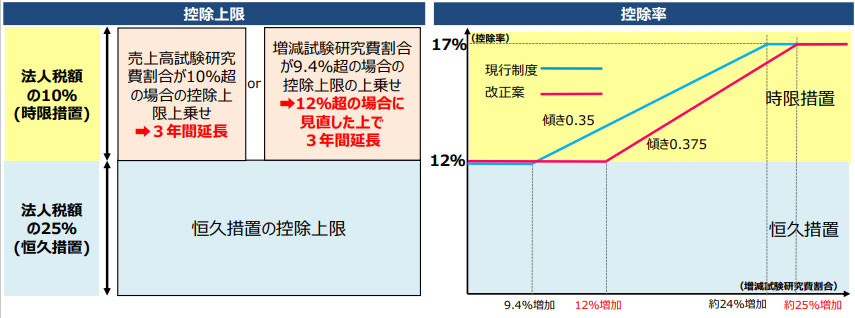

【控除上限】

法人税額の25%相当額(恒久措置)です。

ただし時限措置として①②の場合には、控除上限が10%上乗せされます。

①平均売上金額に占める試験研究費の割合が10%超

②中小企業者等で増減試験研究費割合が9.4%超

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

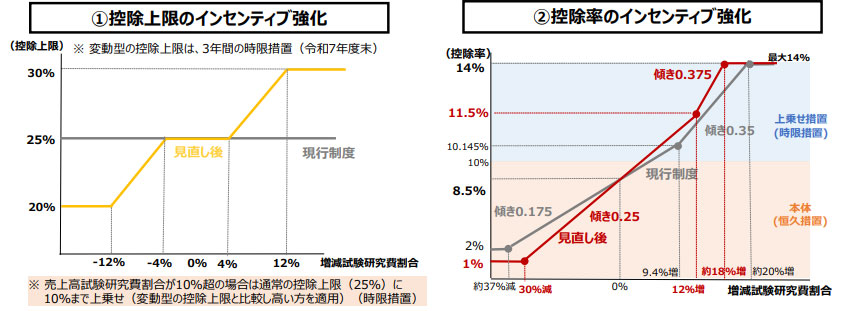

増減試験研究費割合が9.4%を超える場合の法人税額の控除率の特例は

その割合が「12%を超える」場合へと引き上げる見直しが行われ、控除率算出の傾きが0.35から「0.375」となりました。

そのため、増減試験研究費割合が12%超の場合の控除率の算式は、次の通りになります。

12%+(増減試験研究費割合-12%)×0.375

(最大17%)

また、増減試験研究費割合が12%超の場合は、控除税額の上限に当期の法人税額の10%が上乗せされることとなり、平均売上金額に占める試験研究費の割合が10%超の場合とあわせて、時限措置である適用期限が3年間延長されました。

なお、基準年度比売上金額減少割合が2%以上であった場合の5%控除上限上乗せ特例は、適用期限の到来をもって廃止されました。

令和5年4月1日から令和8年3月31日までの間に開始する事業年度について適用されます。

研究開発税制は、研究開発を行う企業が、法人税額から一定割合を控除できる制度です。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

・オープンイノベーションとは:自社以外の異なる業種や分野、文化の知識を取り入れることで、新しい技術革新を図ること

・インセンティブ(incentive)とは:行動などへの刺激・動機・誘因

・スタートアップとは:革新的なビジネスモデルによって社会に変革を生みだすことで、起業から短期間で急成長を遂げる企業のこと

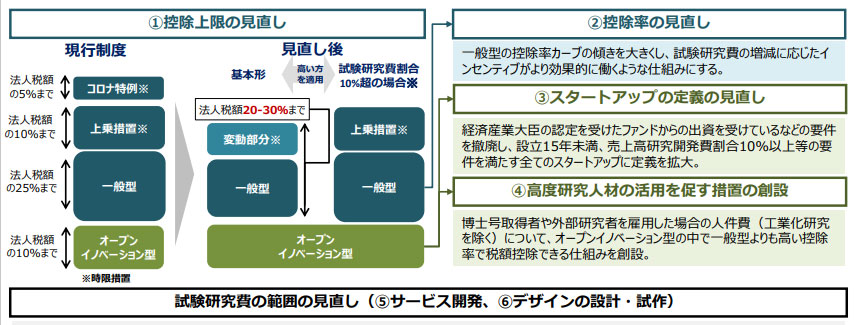

時限措置の一つであったコロナ特例が廃止され、下の3つのいずれかを合わせて、各事業年度において税額控除の上限が大きくなる方の特例を適用することができるようになりました。

・通常の「一般形」:法人税額の25%までを控除する現行制度

・新設の「変動型」:試験研究費の増減割合に応じて控除上限が変動する

・「上乗措置」:通常の控除上限に10%を上乗せする

「変動型」は、増減試験研究費割合が4%を超える部分には0.625%を加算。

マイナス4%を下回る部分には0.625%を減算して算出します。いずれも5%が上限です。

例1)増減試験研究費割合が12%の場合

(12%ー4%)×0.625%=5%

現行制度「一般形」25%+5%=30%(控除上限)

例2)増減試験研究費割合がマイナス12%の場合

(ー12%ー(ー4%))×0.625=ー5%

現行制度「一般形」25%ー5%=20%(控除上限)

・下限を2%から1%に引き下げ、上限を原則10%から14%とする時限措置を3年間延長。

・増減試験研究費割合が

30%以上減少した場合には、控除率1%

18%以上増加した場合には、控除率14%

・控除率の傾きの見直し

[増減試験研究費割合が12%超の場合]

11.5%+(増減試験研究費割合ー12%)×0.375(最大14%)

[増減試験研究費割合が約ー30%以上12%以下の場合]

11.5%ー(12%ー増減試験研究費割合)×0.25

国内の企業とスタートアップとのオープンイノベーションを加速させるため、一般形よりも高い控除率が設定されている「オープンイノベーション型」において、共同研究等の対象となる研究開発型スタートアップの定義が拡大されました。

[現行制度(約200社)]

① 産業競争力強化法により経済産業大臣が認定したベンチャーファンドから出資を受けたベンチャー企業

② 研究開発法人・大学発ベンチャー企業で一定の要件を満たすもの

A) 認定国立大学ファンド又は研究開発法人が出資

B) 役員が研究開発法人・大学等の職を有している等

[見直し後(2,000社超)]

※以下を満たすスタートアップに、経済産業省の証明書を交付

① 設立15年未満(設立10年以上の場合は営業赤字)

② 売上高研究開発費割合10%以上

③ スタートアップに対する投資を目的とする投資事業有限責任組合の出資先又は研究開発法人の出資先

④ 未上場の株式会社かつ他の会社の子会社ではないもの 等

大学やスタートアップ等と共同研究等を行う場合のオープンイノベーション型の対象として、「高度研究人材の活用に関する試験研究」の新しい類型が創設されました。

これにより、博士号取得者や外部研究者を雇用した場合の人件費について、前年度よりも一定以上増加させた場合には人件費の20%を税額控除できることとなります。

⑤サービス開発

新たなサービス開発を促すため、「AIやビッグデータによる収集のみ」の現行制度から、

「企業が既に保有しているビッグデータを活用する場合」も適用対象に追加されました。

⑥デザインの設計・試作

税制で後押しする研究開発の質を高めていく観点から、性能向上を目的としない「考案されたデザインに基づく『設計・試作』」は、税制の対象外とされました。

令和5年4月1日から令和8年3月31日までの間に開始する事業年度について適用されます。

⚫ 近年、全国各地で自然災害が頻発しており、中小企業が自然災害等への事前の備えを行うことは重要。

⚫ 事業継続力強化計画を策定し、自然災害に備える中小企業の防災・減災設備投資を後押しするため、耐震設備を対象設備として追加した上で、適用期限を2年間延長する。

中小企業の自然災害への事前対策の取組を促進する観点から「中小企業防災・減災投資促進税制」が平成31年度税制改正で創設されました。

適用対象者は、中小企業強靭化法において、防災・減災に係る取組内容をとりまとめた「事業継続力強化計画」を策定し、国の認定を受けた青色申告書を提出する中小企業者等です。

適用対象となる設備は下表のとおり。これらの対象設備を、計画等認定を受けた日から1年以内に取得等して事業の用に供した場合には、その取得価額の18%(*)が特別償却できます。

(*令和5年3月31日以前に取得等した対象設備は20%)

適用に当たっては、(連携)事業継続力強化計画を作成し、主たる所在地を管轄する経済産業局に認定を申請。認定後には計画に記載した設備を取得し、取得後には対象設備の償却限度額の計算明細書を添付して、税務申告を行うことになります。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

適用期限が2年間延長されたほか、対象設備に耐震装置が追加されました。

また、早期取得を図る観点から、令和7年4月以降に対象設備を取得等する場合には、特別償却率は16%となります。

令和7年3月31日までに(連携)事業継続力強化計画の認定を受け、認定を受けた日から1年を経過する日までに、計画に記載した対象設備を取得等して事業の用に供した場合に適用されます。

中小企業

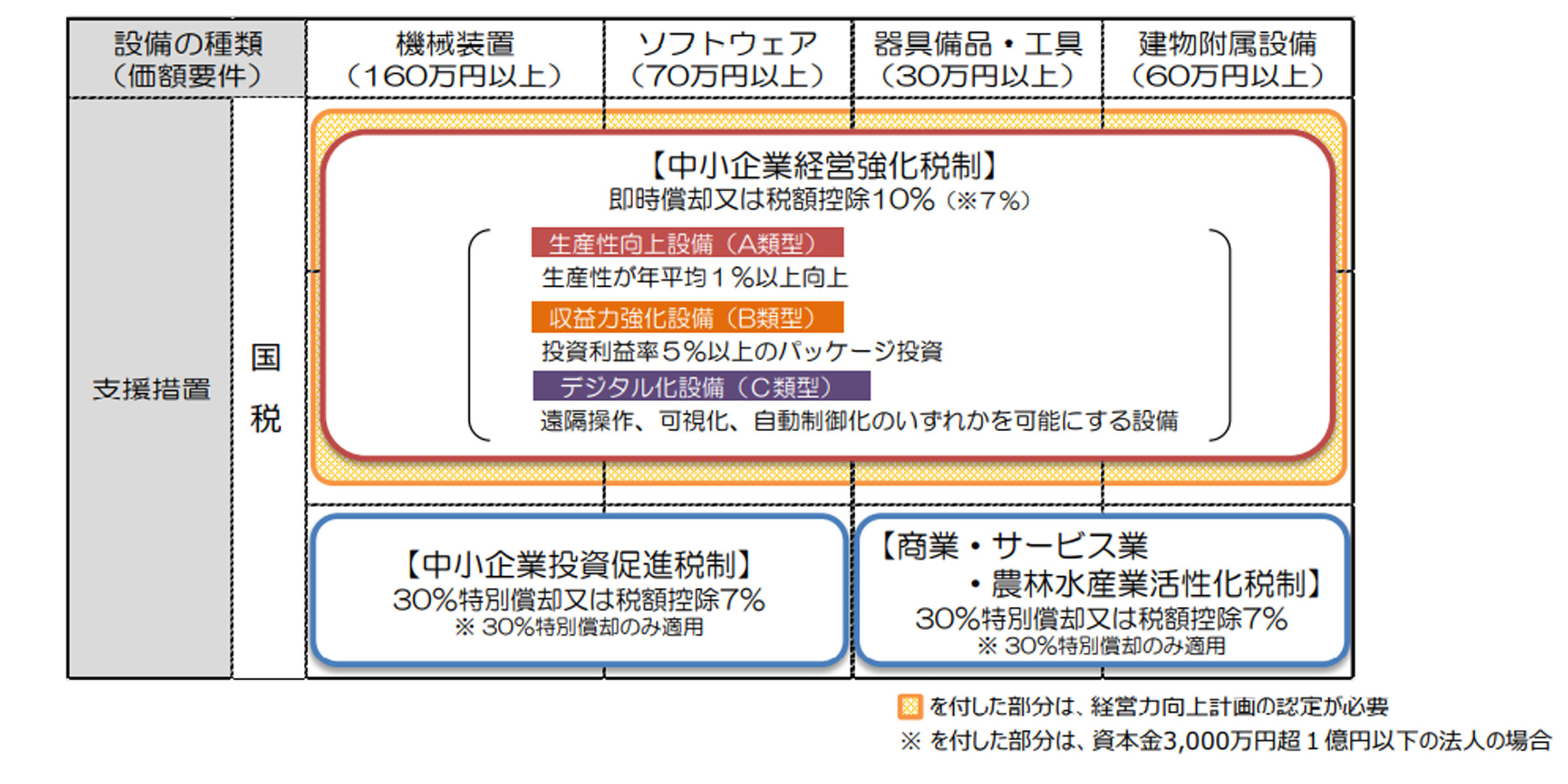

中小企業投資促進税制は、青色申告書を提出する中小企業者等が機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却または7%の税制控除が選択適用できる制度です。

税額控除は、資本金3,000万円以下の中小企業者等に限ります。

対象となる業種及び設備は下表のとおりで、

対象設備のうち、下の①~③は対象外となります。

①中古品

②貸し付けの用に供する設備

③匿名組合契約等の目的である事業の用に供する設備

そのため、令和3年度税制改正で対象業種に追加された不動産業や物品賃貸業が、貸付のために取得等した資産は適用できないこととなります。

・サーバー用オペレーティングシステム

・サーバー用仮想化ソフトウェア

・データベース管理ソフトウェア

・不正アクセス防御ソフトウェア等で、

国際標準化機構の規格に基づく評価・認証がないソフトウェアも対象外です。

参考:経済産業省資料zeiseikaisei.pdf (meti.go.jp)

また、一定の電子計算機やデジタル複合機は平成29年度税制改正で対象外となりましたので、これらを取得する場合には「中小企業経営強化税制」を活用することが望まれます。

特例適用にあたっての手続きは、法人税の確定申告書に、

・特別償却の場合は「特別償却の付表」と適用額明細書、

・税額控除の場合は「別表」と適用額明細書

を添付して提出します。

なお、令和3年度では、

・特別償却は2万3,201件(適用総額1,934億円)

・税額控除は2万8,656件(適用総額186億円)

が特例の適用を受けています。

コロナ禍に加えて物価高や資源高騰により中小企業を取り巻く事業環境は厳しさを増している中、成長の底上げに向けて中小企業者等の設備投資を促進する観点から、適用期限が2年間延長されました。

対象資産については、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理のおおむね全部を他の者に委託するものが除外されました。

投資額の大部分を初年度から即時償却できる節税方法としてコインランドリー投資を行う者が増えていましたが、中小企業経営強化税制とともに特例措置の適用対象外となっています。

また、総トン数500トン以上の船舶にあっては、環境への負荷低減に資する設備の設置状況等を国土交通大臣に届け出た船舶に限定されました。

令和7年3月31日まで2年間延長されました。

【中小企業経営強化税制】は、青色申告書を提出する中小企業者等が、中小企業等経営強化法の制定を受けた経営力向上計画に基づき、一定の整備を新たに取得等して指定事業の用に供した場合に、

■ 即時償却 又は

■ 取得価額の10%の税額控除 (資本金3,000万円超1億円以下の法人は7%)

の税額控除を選択適用することができる制度です。

原則、設備の取得前に経営力向上計画の認定を受ける必要があります。

対象となる設備は

・生産性向上設備(A類型)

・収益力強化設備(B類型)

・デジタル化設備(C類型)

・経営資源集約化設備(D類型)

の4類型。それぞれ要件が定められています。

例えばA類型では、機械装置等の一定の設備のうち、

①生産効率や制度等が旧モデルと比較して年平均1%以上向上する設備

②最新モデルである必要はありませんが一定期間内に販売されたモデルの2つの要件を満たす必要があり、適用に当たっては工業会等の確定を受けて証明書を取得しなければなりません。(下図参照)

参考:経済産業省資料より zeiseikaisei.pdf (meti.go.jp)

なお、テレビ会議システム等に係るソフトウェアやテレワーク用電子計算機等の器具備品など、中小企業等経営強化法上の認定を受けた経営力向上計画に基づいて働き方改革の推進に資する減価償却資産を取得し、自社が営む指定事業(※)の用に供する場合にも、適用を受けることができます。

※指定事業とは「中小企業投資促進税制の対象業種」に該当するすべての事業が、「中小企業経営強化税制の指定事業」となります。(下表参照)

| 中小企業投資促進税制の対象業種 |

| 製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、卸売業、道路貨物運送業、倉庫業、 港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業については生活衛生同業組合の組合員が行うものに限る。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、通信業、損害保険代理業及びサービス業(映画業以外の娯楽業を除く)、不動産業、物品賃貸業 △性風俗関連特殊営業に該当するものは除く |

また、選択適用となる税額控除の控除額は、

・「中小企業経営強化税制」と「中小企業投資促進税制」の控除税額の合計

・その事業年度の法人税額の20%が上限

・税制控除の限度額を超える金額は、翌事業年度に繰り越すことが可能

特別償却についても、限度額まで償却費を計上しなかった場合には、その償却不足額を翌事業年度に繰り越すことができます。

新型コロナウイルス感染症の影響により、中小企業による設備投資額がここ数年大きく減少しています。中小企業者等の成長及び発展が日本経済の活性化に果たす役割の重要性に鑑み、中小企業者等における生産性の高い設備やIT化等への設備投資を促進することで経営力の向上を図る観点から、適用期限が2年間延長されました。

また適用対象のうち、管理の概ね全部を他社に委託する機械装置で、コインランドリー業又は暗号資産マイニング業(その中小企業者等の主要な事業であるものを除く)のように供するものは対象外とされました。

令和7年3月31日まで2年間延長されました。

コロナ禍で厳しい経営状況が続いている中小企業を支援し、経営基盤の強化を図るため税率特例措置の適用期限が延長されました。

中小企業等の法人税率の特例制度の適用対象となる一定の普通法人(中小法人)にかかる法人税率は、年800万円以下の所得金額について19%に軽減(本則)されていますが、中小企業等の法人税率の特例により、租税特例措置においてさらに15%まで軽減されています。

この特例措置は令和5年3月31日で期限を迎えましたが、改正により2年間延長されました。

| 対象 | 本則税率 | 租特税率 | |

| 中小法人 | 年800万円超の所得金額 | 23.2% | ー |

| (資本金1億円以下の法人) | 年800万円以下の所得金額 | 19% | 15% |

令和7年3月31日までに開始する各事業年度まで継続適用されます。

参考:経済産業省資料より zeiseikaisei.pdf (meti.go.jp)

(1)資本の払戻しに係るみなし配当の額の計算の基礎となる払戻等対応資本金額等及び資本金等の額の計算の基礎となる減資資本金額について、その資本の払戻しにより減少した資本剰余金の額が限度とされました(出資等減少分配に係るみなし配当の額の計算及び資本金等の額から減算する金額についても、同様とされました。)。

(2)種類株式を発行する法人が資本の払戻しを行った場合におけるみなし配当の額の計算の基礎となる払戻等対応資本金額等及び資本金等の額の計算の基礎となる減資資本金額について、その資本の払戻しに係る各種類資本金額を基礎として計算することとされました。

(1)交際費等の損金不算入及び接待飲食費に係る損金算入の特例の適用期限が令和6年3月31日まで2年延長されました。

(2)平成21年及び平成22年に土地等の先行取得をした場合の課税の特例が適用期限の到来をもって廃止されました。

■・少額の減価償却資産の取得価額の損金算入制度、

・一括償却資産の損金算入制度 、

・中小企業者等の少額減価償却資産の取得価額の損金算入の特例

の対象資産から、貸付(主要な事業として行われるものを除きます。)の用に供した資産が除かれました。

■ 自らが行う事業では使用しない少額資産を大量に取得し、その資産をリース契約により貸し付けの用に供することにより、当期の利益を圧縮し次期以降の賃貸料・売却益に繰り延べるような節税スキームへの対応とされています。このスキームに利用される資産としては建設用足場、ドローン、LED照明などがあります。

| 取得価額 | 償却方法 | |

| 少額の減価償却資産の取得価額の損金算入 | 10万円未満 | 全額損金算入 |

| 一括償却資産の損金算入 | 20万円未満 | 3年間均等償却 |

| 中小企業者等の少額減価償却資産の取得価額の損金算入の特例 ※適用期限2年延長⇒令6.3.31までの取得 |

30万円未満 | 中小企業者のみ全額損金算入 (年合計300万円まで) |

一定の内国法人が支払いを受ける配当等(みなし配当等を含みます。)で次の①②に掲げるものについては、所得税を課さないこととし、その配当等に係る所得税の源泉徴収を行わないこととされました。

※一定の内国法人とは

内国法人のうち、一般社団法人及び一般財団法人(公益社団法人及び公益財団法人を除きます。)、人格のない社団等並びに法人税法以外の法律によって公益法人等とみなされている法人以外の法人をいいます。

①完全子法人株式等に該当する株式等(その内国法人が自己の名義をもって有するものに限ります。②において同じ)に係る配当等

※完全子法人株式等の範囲は、法23の受取配当等の益金不算入制度と同じです。

②その内国法人が保有する他の内国法人の株式等の発行済株式等の総数等に占める割合が3分の1超である場合におけるその他の内国法人の株式等に係る配当等

※持株割合3分の1超は配当基準日における保有割合で判定(保有期間の定めはなし)

▶令和5年10月1日以後に支払を受けるべき配当等について適用

(1)適用期限

令4.4.1から令6.3.31までの開始事業年度

(2)適用要件

継続雇用者の給与総額が対前期3%以上増加

(3)税額控除

①控除率を乗ずる対象

雇用者全体の給与総額の対前期増加額

②控除率

基 本 15%

上乗せ1⃣ 【要 件】継続雇用者の給与総額が対前期4%以上増加

【控除率】10%

上乗せ2⃣ 【要 件】教育訓練費が対前期20%以上増加

【控除率】5%

合 計 最大30% {(15% or 25%)+5%}

③限度額 法人税額 × 20%

適用対象は、青色申告書を提出する中小企業者等で、適用除外事業者(前三事業年度の所得金額の平均が15億円を超える事業者)を除きます。

(1)適用期限

令4.4.1から令6.3.31までの開始事業年度

(2)適用要件

雇用者全体の給与総額が対前期1.5%以上増加

(3)税額控除

①控除率を乗ずる対象

雇用者全体の給与総額の対前期増加額

②控除率

基 本 15%

上乗せ1⃣ 【要 件】雇用者全体の給与総額が対前期2.5%以上増加

【控除率】15%

上乗せ2⃣ 【要 件】教育訓練費が対前期10%以上増加

(経営力向上の証明廃止)

【控除率】10%

合 計 最大40% {(15% or 30%)+10%}

③限度額 法人税額 × 20%

電子帳簿等保存とは

文書保存の負担軽減を図る観点から各税法で保存が義務付けられている帳簿書類は、一定の要件の下で、プリントアウトせずに、作成した電子データのまま保存することができます。

①事前承認の廃止

税務署長の事前承認制度が廃止されます。

②保存要件の緩和

保存要件については従来の「システム関係書類等を備え付けること」、「電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること」に加えて、「国税職員の質問検査権に基づくその国税関係帳簿書類に係るデータのダウンロードの求めがある場合にはこれに応じること」を満たすことで電子データの保存を可能とするよう要件が緩和されます。

③インセンティブによる差別化

従来の保存要件を満たして電子データを保存し、その旨を届け出た者(優良電子帳簿保存)については、所得税、法人税または消費税に係る修正申告や更生があった場合には、過小申告加算税が5%軽減されます。

④青色申告特別控除の取扱い

見直しに伴い、所得税の青色申告特別控除の控除額65万円の適用要件については、優良電子帳簿保存の場合にのみ適用され、一般電子帳簿保存の場合には適用されません。

適用期日

令和4年1月1日から施行され、上記1①②は同日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について、③は同日以後に法定申告期限が到来する国税について適用されます。

スキャナ保存とは

文書保存の負担軽減を図る観点から、各税法で保存が義務付けられている書類について一定の要件の下で、紙のままではなくスキャナで読み取った電子データの形式で保存することができます。

対象となる書類

・取引相手から受け取った書類

・自己が作成して取引相手に交付する書類の写し

(例)契約書、見積書、注文書、納品書、請求書、領収書 など

①事前承認の廃止

税務署長の事前承認制度が廃止され、事務負担が軽減されます。

②保存要件の緩和

・タイムスタンプ要件の緩和

国税関係書類の受領者等がその書類に署名し読み取った上、タイムスタンプを3日以内に付与する必要がありましたが、自署が不要となり、タイムスタンプの付与期間が2か月以内へと延長されます。

また、保存データについて訂正又は削除を行った事実及び内容を確認することができるシステムにおいて、そのデータを保存することでタイムスタンプ付与に代えることができます。

・適正事務処理要件の廃止

相互けん制や定期的な検査及び再発防止策の社内規定整備等の適正事務処理要件については、廃止されるため、紙原本による確認が不要となります。このため、スキャン後は直ちに原本の廃棄をすることができるようになります。

・検索要件の緩和

検索項目が取引等の年月日、取引金額及び取引先に限定されるとともに、保存義務者が国税職員による調査の際に保存データのダウンロードに応じる場合に、範囲指定および項目を組み合わせて設定できる機能を確保しておく必要がなくなります。

③不正行為に係る担保措置

要件を緩和する一方で、不正行為抑止のため、電子データに関連して改ざん等の不正が把握された場合には、重加算税を10%加重する措置が講じられます。

適用期日

令和4年1月1日から施行され、上記2①②は同日以後に備付を開始する国税関係帳簿又は保存を行う国税関係書類について、③は同日以後に法定申告期限が到来する国税について適用されます。

電子取引とは

取引情報(取引に関して受領し、または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます)の授受を電磁的方法により行う取引をいいます。

①保存要件の緩和

・タイムスタンプ要件

スキャナ保存制度と同様に付与期間が2か月以内へと延長されます。

・検索要件の緩和

上記2②の検索要件の緩和と同様の措置がとられるほか、保存義務者が判定期間中の売上高1,000万円以下の事業者の場合には、全ての検索要件が不要となります。

判定期間とは、

個人事業者の場合は、電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間、法人の場合は、電子取引が行われた日の属する事業年度の前々事業年度をいいます。

②不正行為に係る担保措置

上記2③と同様の措置がとられます。

③書面出力による保存の廃止

電子取引の取引情報に係る電磁的記録を出力することにより作成した書面等の保存をもってその電磁的記録の保存に代えることができる措置については、廃止されます。

適用期日

令和4年1月1日から施行され、同日以後に行う電子取引の取引情報について適用されます。

中小企業者等の法人税率は、年800万円以下の所得金額について19%に軽減(本則)されていますが、中小企業者等の法人税率の特例により、租税特別措置においてさらに15%まで軽減されています。

この特例措置は令和3年3月31日で期限を迎えましたが、改正により2年間延長されました。

適用期日

令和5年3月31日まで適用されます。

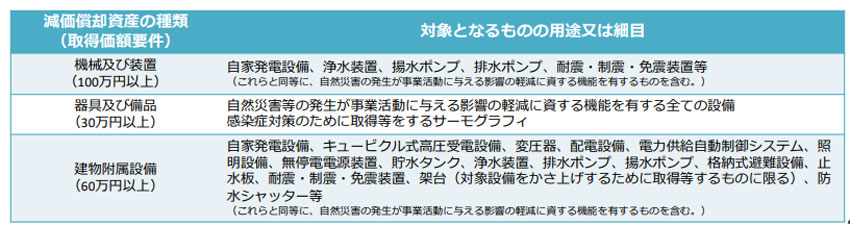

同税制の対象法人は、中小企業等経営強化法の「事業継続力強化計画」等の認定を受けた中小企業者等です。

税制措置の適用対象となる設備は

自家発電機や排水ポンプなどの機械措置(100万円以上)

制震・免震ラックや衛星電話などの器具・備品(30万円以上)

止水板、照明設備などの建物附属設備(60万円以上)

これらの対象設備を、計画等認定を受けた日から1年以内に取得等して事業の用に供した場合には、その取得価額の20%が特別償却できます。

適用期限

令和3年4月1日以後に取得する特定事業継続力強化設備等について適用されます。

中小企業経営強化税制における設備投資減税では、投資額の10%(資本金3千万円超の中小企業者等は7%)の税額控除または全額特別償却が認められますが、M&Aに関する経営力向上計画の認定の中で「経営資源集約化設備」が適用できるようになりました。

適用期限は令和5年3月31日となります。

所得拡大促進税制の上乗せ措置としてM&Aに伴って行われる労働移転等によって給与等支給総額を対前年比で2.5%以上引き上げた場合、給与等支給総額の増加額の25%(1.5%以上の引上げは15%)を税額控除できますが、上乗せ要件に必要な計画の認定が不要となります。

適用期限は 令和5年3月31日となります。

株式譲渡によって取得価額10億円以下のM&Aの実施時に、取得価額の70%を限度として積み立てた準備金を損金算入することができます。

この準備金は、5年間の措置期間が終了した後は、原則、5年間で均等額を取り崩して益金算入することとなります。適用期間は、産業競争力強化法等改正法の施行の日から令和6年3月31日までの間に中小企業等経営強化法の認定を受けたものとなります。

中小企業者が一定の機械・装置やソフトウェアなどを取得・製作等した場合、国税に関する税制支援措置として、中小企業等経営強化法に基づく「中小企業経営強化税制」、「中小企業投資促進税制」、「商業・サービス業・農林水産業活性化税制」がありました。

このうち、

【中小企業経営強化税制】については

適用対象となる設備に「経営資源集約化設備」を追加。

【商業・サービス業・農林水産業活性化税制】については

中小企業投資促進税制へ整理・統合し、廃止。

【中小企業投資促進税制】については

適用対象となる業種として不動産業や商店街復興組合等を追加。

それぞれ見直しを行った上、適用期限を2年延長しています。

適用期日

中小企業経営強化税制及び中小企業投資促進税制については、いずれも令和5年3月31日まで適用されます。

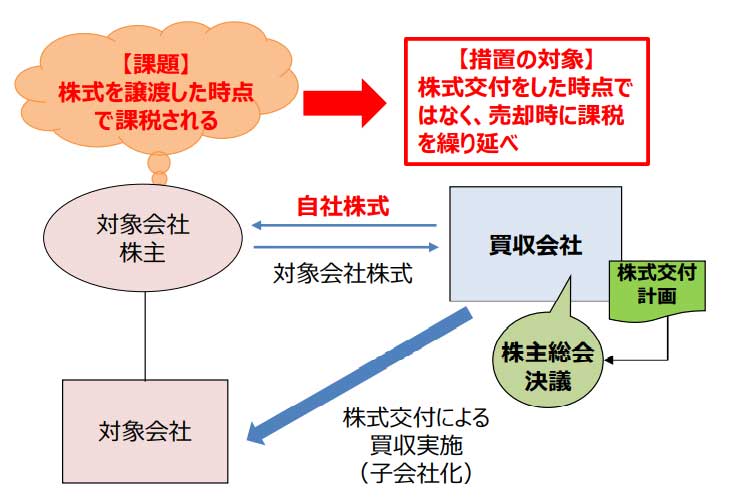

株式交付制度を用いて、買収会社が自社株式等を対価としてM&Aを行う際、対象会社株主の株式譲渡益の課税は、従来の株式交付をした時点ではなく売却時に繰り延べることができるようになりました。

また、自社株式と合わせて金銭等を対価として交付する混合対価については、金銭等は総額の20%以下の範囲まで認められます。

適用期日

令和3年4月1日以後に行われる株式交付について適用されます。

産業競争力強化法で定める事業適応計画の要件を満たしている認定を受け、その計画に基づき企業変革に資する果敢な投資を行う中堅・大企業に対して、令和2年2月1日から3年4月1日まで(コロナ禍)の期間内の日を含む事業年度(2年間)に生じた欠損金を、翌期以降最長で5年間、認定計画に基づく適格投資の範囲内で繰越欠損金の100%繰越控除ができます(現行:所得の金額の50%。中小企業は改正前も100%)。

なお、事業適応計画には企業変革の取組を進める上で必要となる投資を記載した事業計画を策定しますが、単純な維持・更新のための投資は対象外となります。

適用期日

産業競争力強化法改正法の施行日から1年を経過する日までの間に計画認定を受けたものが対象です。

従前の制度では、前年度の期首から適用年度の期末までの全ての月分の給与等の支給を受けた従業員のうち一定の者に支払った継続雇用者給与等支給額を前年度より1.5%以上増加させなければなりませんでしたが、改正により通常要件が見直され、継続雇用者に限定しない全ての国内従業員(役員等を除く)に支払った雇用者給与等支給額を前年度より1.5%以上増加させれば、その増加額の15%が税額控除できるようになりました。

| | 《改正前》 | 《改正後》 |

| 要件 | ①継続雇用者給与等支給額: 対前年度増加率 1.5%以上 ②雇用者給与等支給額: 対前年度を上回ること | ①雇用者給与等支給額: 対前年度増加率 1.5%以上 |

| 税額控除 | ・雇用者給与等支給額の対前年度増加額の15%の税額控除 ・ 継続雇用者給与等支給額の対前年度増加率が2.5%以上であり、かつ、 教育訓練費増加等の要件を満たす場合には控除率を10%上乗せ(→合計25%) ・税額控除額は法人税額の20%を限度 | ・雇用者給与等支給額の対前年度増加額の15%の税額控除 ・ 雇用者給与等支給額の対前年度増加率が2.5%以上であり、かつ、 教育訓練費増加等の要件を満たす場合には控除率を10%上乗せ(→合計25%) ・税額控除額は法人税額の20%を限度 |

さらに、上乗せ要件では、従前の教育訓練費増加等の要件(適用年度における教育訓練費が前事業年度と比べて10%以上増加、または適用年度終了日までに認定計画に基づき経営力向上が確実に行われたことにつき証明がなされていることのいずれか)を満たし、雇用者給与等支給額を前年度より2.5%以上増加させた場合には、控除率は10%上乗せされ合計25%の税額控除が受けられます。

税額控除額は法人税額の20%が上限です。

雇用者給与等支給額とは

国内雇用者に支払った給与等の総額で、国内雇用者には、パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊の関係のある者は含まれません。

適用期日

令和3年4月1日から令和5年3月31日までの間に開始する各事業年度に適用されます。

従前の制度では、継続雇用者に対する給与等支給額を前年度より3%以上増加させなければならない通常要件がありましたが、人材確保等促進税制では新卒・中途採用の新規雇用者への給与等支給額を前年度より2%以上増加させれば、同じく要件とされている雇用者給与等支給額の増加額を上限に、新規雇用者給与等支給額の15%の税額控除ができるようになりました。

| 《改正前》 | 《改正後》 | |

| 要件 | ①継続雇用者給与等支給額: 対前年度増加率 3%以上 ②国内設備投資額: 当期の減価償却費の総額の95%以上 ③雇用者給与等支給額: 対前年度を上回ること | ①新規雇用者給与等支給額: 対前年度増加率 2%以上 ②雇用者給与等支給額: 対前年度を上回ること |

| 税額控除 | ・雇用者給与等支給額の対前年度増加額の 15%の税額控除 ・教育訓練費増加要件 (当期の教育訓練費≧前期・前々期の教育訓練費の平均の1.2倍)を満たす場合には控除率を5%上乗せ (→合計20%) ・税額控除額は法人税額の20%を限度 | ・ 新規雇用者給与等支給額 ※の 15%の税額控除 ・教育訓練費増加要件 (当期の教育訓練費≧前期の教育訓練費の平均の1.2倍)を満たす場合には控除率を5%上乗せ (→合計20%) ・税額控除額は法人税額の20%を限度 |

加えて、上乗せ要件となる教育訓練費増加要件は、従前は前期・前々期の平均の1.2倍以上教育訓練費を増加させなければならなかったところ、前期のみ単年の1.2倍以上増加させれば控除率は5%上乗せされ、合計20%の税額控除を受けられるようになります。

教育訓練費とは、職務に必要な技術または知識を習得・向上させるために支出する外部講師謝金や外部研修参加費等をいいます。

なお、税額控除の上限は法人税額の20%。

税額控除の対象となる給与等支給額は、雇用保険の一般被保険者に限られません。

適用期日

令和3年4月1日から令和5年3月31日までの間に開始する各事業年度に適用されます。

総額型の見直し

新型コロナが感染拡大する以前の令和2年2月1日前に最後に終了した事業年度(基準年度)と比べて、売り上げが2%以上減少しつつも研究開発投資を増加させた場合には、一般型及び中小企業技術基盤強化税制の控除上限を5%上乗せし、最大で30%(改正前25%)の税額控除が認められることとなりました。

総額型《改正前》➡ 一般型《改正後》

税額控除率 | 試験研究費の増減に応じ 6%~14% 《改正前》 ➡ 2%~14%《改正後》 (中小法人:12%~17%※) ・試験研究費が平均売上金額の10%超の場合: 上記割合×(試験研究割合-10%)×0.5を加算 |

| 控除上限 | 法人税額の25% (研究開発を行う一定のベンチャーは40%) ・中小法人:10%上乗せ (増加率8%超の場合 ) ➡(増加率9.4%超の場合 )《改正後》 ・試験研究費が平均売上金額の10%超の場合:0~10%上乗せ ・売上が2%以上減少し、かつ、試験研究費を増加させた場合:5%上乗せ |

オープンイノベーション型《改正前》

| 【税率控除率】 特別試験研究費の内容に応じ、20% or 25% or 30% 【控除上限】 法人税額の10%(一般試験研究費とは別枠) 【対象範囲】 ・国の試験研究機関等・大学との間の共同・委託研究 ・民間企業との共同研究、中小企業の知的財産権使用料 ・民間企業(研究開発型ベンチャーを含む)への委託研究のうち、一定のもの ・希少疾病用医薬品等に関する試験研究 など |

オープンイノベーション型《改正後》

| 〇共同・委託研究の相手先に国公立大学・国立研究開発法人の外部化法人を追加し、その控除率を25%とする。 〇試験研究機関等の範囲に人文系の研究機関を追加する。 〇事務手続きの簡素化等の運用改善及び適正化を行う。 |

控除率の算出方法は下記のとおりです。

・増減試験研究費割合 9.4%超

10.145%+(増減試験研究費割合-9.4%)×0.35(最大14%)

・増減試験研究費割合 9.4%以下

10.145%+(9.4%-増減試験研究費割合)×0.175(最大14%)

| 試験研究費の定義《改正前》 〇製品の製造又は技術の改良・考案・発明に係る試験研究のために要する費用 〇対価を得て提供する新たな役務の開発に係る試験研究のために要する費用(サービス開発型) |

| 試験研究費の定義《改正後》 〇パッケージソフトウエアと同様に、自社利用ソフトウェアの製作に要した試験研究費を研究開発税制の対象とする。 |

適用期日

令和3年4月1日から令和5年3月31日の間に開始する事業年度について適用されます。

制度適用にあたっては、産業競争力強化法における事業適応計画の認定要件を満たした上で、データ連携・共有やクラウド技術の活用等を含む「デジタル(D)要件」と、部門・拠点ごとではない全社レベルの意思決定に基づくもので一定以上の生産性向上が見込まれる戦略を盛り込んだ「企業変革要件(X)」について主務大臣から確認を受ける必要があります。

この事業適応計画に基づき、ソフトウェア、クラウドシステムへの移行に係る初期費用の繰延資産、ソフトウェアや繰延資産と連携して使用する器具備品・機械装置の設備投資について、3%(グループ外の他法人とデータ連携・共有を図る場合は5%)の税額控除、または30%の特別償却が認められます。

設備投資額の下限は売上高比0.1%以上、上限は300億円。また、税額控除の控除上限は、カーボンニュートラル投資促進税制と合わせて当期の法人税額の20%になります。

産業競争力強化法等の一部を改正する等の法律の施行の日から令和5年3月31日までの措置です。

中小企業者等に係る法人税の税率の引き下げにより、キャッシュフローの改善と財務基盤の安定化等を通じて、企業の活性化や競争力の維持・向上を引き続き図ることが必要である等の観点から、軽減税率の適用期限が2年延長されることになりました。

【改正の内容】

令和3年3月31日までに開始する事業年度までとされていた「中小企業等に対する法人税の軽減税率(「19%」を「15%」とする軽減措置)」を2年延長し、その適用期限が「令和5年3月31日までに開始する事業年度」とされることになりました。

地域経済の中核を担う中小企業を取り巻く状況は、ますます厳しさを増しており、ポストコロナを見据えて、生産性の向上や経営基盤の強化を支援する必要がある等の観点から、中小企業投資促進税制(措法42の6)、商業・サービス業・農林水産業活性化税制(措法42の12の3)及び中小企業経営強化税制(措法42の12の4)について、次のような整備が行われることになりました。

【現行制度の概要図】

【改正の内容】

上記の各制度について、次のような改正が行われることになりました。

(1)中小企業投資促進税制

本制度について、次のような見直しを行った上で、適用期限が令和5年3月31日まで2年延長されることになりました。

① 対象となる指定事業に次の事業を加える

イ 不動産業

ロ 物品賃貸業

ハ 料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限ります。)

② 対象となる法人に商店街振興組合を加える

③ 対象資産から匿名組合契約等の目的である事業の用に供するものを除外する。

(2)商業・サービス業・農林水産業活性化税制

令和3年3月31日の適用期限の到来を持って廃止されることになりました。(対象事業等を上記(1)及び下記(3)の税制に統合する。)

(3)中小企業経営強化税制

関係法令の改正を前提に、特定経営力向上設備等の対象に、計画終了年度に修正ROA又は有形固定資産回転率が一定以上上昇する経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限ります。)を実施するために必要不可欠な設備を加えた上で、適用期限が令和5年3月31日まで2年延長されることになりました。

この制度は、中小企業経営強化法の改正を前提に、青色申告法人である中小企業者のうち同法の改正法の施行日から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限ります。)の認定を受けた者が、その認定に係る経営力向上計画に従って他の法人の株式等の取得をし、かつ、これをその取得日を含む事業年度終了の日まで引き続き有している場合において、その株式等の価格の低落による損失に備えるために、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できることとするというものです。

この準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入することとされています。

お気軽に

お問い合わせください

TEL:075(811)7116

FAX:075(841)6431

令和5年3月改訂

Q&A 会社税務事例300選

平居新司郎 監修

日本公認会計士協会京滋会 編著

会社税務の総合百科!

法人税を中心に消費税・源泉所得税ほか各種税目を取り上げ、事例Q&Aの形式で、会社で直面する税務の急所をわかりやすく解説。

会計・税務の実務家必携の書!

近年話題の通算制度、インボイス制度、電子帳簿保存法に対応した最新版!