| 改正の概要 |

|

免税事業者や消費者など、適格請求書発行事業者以外の者(以下「免税事業者等」といいます)から行う仕入れであっても、令和5年 10 月 1 日から令和 11 年9月 30 日までの間に行うもので、一定の帳簿等を保存している場合には、仕入税額相当額の一定割合(80%・50%)を仕入税額とみなして控除できる経過措置(以下「経過措置(80%控除・50%控除)」といいます)が設けられています。

|

| ▶令和6年10月1日以後に開始する課税期間から適用 |

消費税

| 改正の概要 |

| 輸出物品販売場(いわゆる免税店)で消費税が免除された物品(免税購入品)であることを知りなが ら、当該物品を仕入れた場合、当該課税仕入れに係る消費税額について、仕入税額控除の適用を受けることができないこととされました。 |

| ▶令和6年4月1日以後に国内において事業者が行う課税仕入れについて適用 |

| 改正の概要 |

| 高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度の適用を制限する措置の対象は、一の取引単位につき支払対価の額が税抜1,000万円以上の資産とされていますが、これに、その課税期間において取得した金又は白金の地金等の額の合計額が200万円以上である場合が加えられました。 |

| ▶令和6年4月1日以後に国内において事業者が行う金又は白金の地金等の課税仕入れ及び保税地域から引き取られる金又は白金の地金等について適用 |

| 改正の概要 |

| ・ |

(1)プラットフォーム課税の導入(消法15の2)

国外事業者がデジタルプラットフォームを介して国内向けに行う消

|

①国外事業者がデジタルプラットフォームを介して行う電気通利用役 |

|

②国税庁長官は、 |

▶令和7年4月1日以後に行われる電気通信利用役務の提供について適用

(2)事業者免税点制度の特例の見直し

国外事業者により、

| 改正前の特例 | 弊害 | 改正後 |

| ①特定期間(前年度上半期)における国内の課税売上高が1, |

非居住者への給与等支払額が1,000万円超の場合でも、納税義務が免除される。 |

国外事業者については、特定期間における給与等支払額による判定を認めないこととされました。 |

| ②基準期間がなく期首資本金1,000万円以上の法人は「 |

国外も合わせると基準期間を有しているため「新設法人」 |

国外で基準期間のある外国法人が日本で事業を開始した場合には、基準期間がないものとみなして、「新設法人の特例」及び「特定新規設立法人の特例」を適用することとされました。 |

| ③基準期間がなく資本金1,000万円未満でも、 |

国外での大企業が日本で資本金1,000万円未満の法人を設立した場合にも、免税事業者となる。 |

国外分を含む収入金額が50億円超である事業者が支配する法人を設立した場合も「特定新規設立法人の特例」を適用することとされました。 |

▶令和6年10月1日以後に開始する事業年度から適用

(3)簡易課税制度等の見直し(消法37、改法附則51の2)

恒久的施設を有しない国外事業者について、

▶令和6年10月1日以後に開始する課税期間について適用

インボイス制度とは

いよいよ今年10月1日からインボイス制度(適格請求書等保存方式)が始まります。

モノによって税率の違う定率減税導入にあたり、各商品の税金を記述した書類を交付・保存する、ということを義務化する制度です。

売手が免税事業者の場合

[買手]直ぐに仕入税額控除が適用不可になるのではなく、6年間は一定割合の仕入税額控除が可能な経過措置が設けられました。

[売手]現在の免税事業者がインボイス発行事業者となると、課税事業者として急に税負担が生じるため、3年間に限り、売上消費税額の2割だけを納税すればよい2割特例や少額特例など「激変緩和措置」が設けられました。

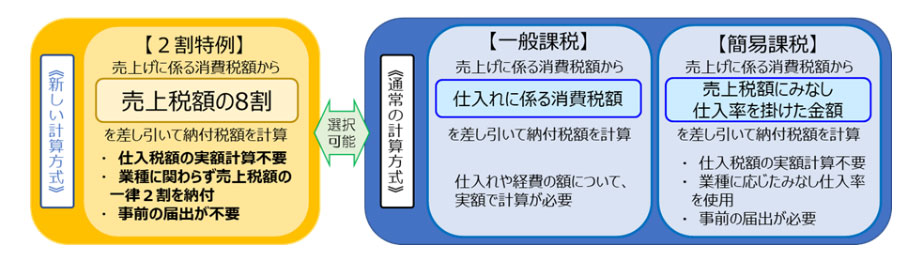

1.納税額の2割特例を創設

■2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

①売上税額の2割を納税額とする

納付する消費税額は、通常は「売上に係る消費税額」から「仕入れに係る消費税額」を差し引いて計算します。簡易課税では「売上に係る消費税額」から「売上税額にみなし仕入れ率(業種により異なる)を掛けた金額」を差し引いて計算します。

一方、2割特例では、売上税額の2割を納税額とすることができます。

業種にかかわらず、売上を把握するだけで消費税の申告が可能となりますので、簡易課税制度より、事務負担も大幅に軽減されます。

計算のイメージ

②免税事業者 ⇒ インボイス登録 で2割特例の対象に

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

したがって、下の場合は2割特例の対象とはなりません。

| ・基準期間(※)における課税売上高が1千万円を超える事業者の方 ・資本金1千万円以上の新設法人 ・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者の方等、 インボイス発行事業者の登録と関係なく事業者免税点制度(※)の適用を受けないこととなる場合 ・課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合なども |

(※)「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

(※) 「事業者免税点制度」とは、基準期間における課税売上高が1千万円以下であることにより事業者の納税義務が免除される制度のことをいいます。これにより、納税義務が免除される事業者を免税事業者といいます

③消費税の確定申告書に特例適用の旨を記載

2割特例の適用に当たっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限はなく、課税期間ごとに2割特例を適用して申告するか否かについて判断することができます。

④簡易課税制度とは申告時に選択可

本則課税と簡易課税のいずれかを選択している場合でも、2割特例の適用が可能です。

簡易課税制度を適用していたとしても、簡易課税制度選択届出書を取り下げることなく、申告の際に2割特例を選択できます。

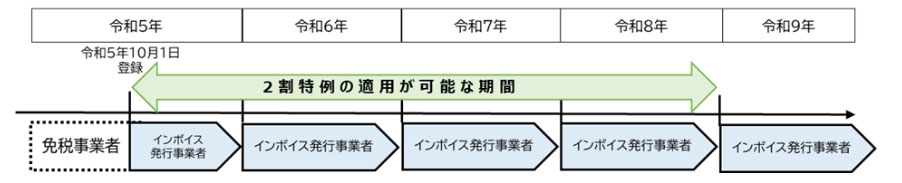

⑤適用期間

2割特例を適用できる期間は

令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

(免税事業者である個人事業者が令和5年10月1日から登録を受ける場合)

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となります。

2.インボイス不要となる 少額特例 を創設

「税込み1万円未満」の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿のみで仕入税額控除が可能となりました。

適用対象は

基準期間の課税売上高が1億円以下または

特定期間(※)における課税売上高が5千万円以下の事業者が、

令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入

(※)特定期間とは、

個人事業者:前年1~6月までの期間

法人:原則として前事業年度の開始の日以後6月の期間

【判定の具体例】

①5000円と7000円の商品を同時に購入した場合

⇒ ✕ 少額特例の判定単位は1回の取引の合計額です。合計12,000円なので少額特例の対象にはならず、インボイスの保存が必要。

②5000円と7000円の商品を別の日に購入した場合

⇒ 〇 それぞれが税込1万円未満の取引であるため、少額特例の対象になり、インボイスの保存が不要。

③月額20万円で個人事業者に外注している場合、稼働日(21日)で案分すると1万円未満になる。特例の対象になるか?

⇒ ✕ 判定単位は1回の取引の合計額。役務の提供であれば通常、契約した役務の取引金額となります。この場合は月単位での取引(20万円)なので、特例の対象にはなりません。インボイスの保存が必要。

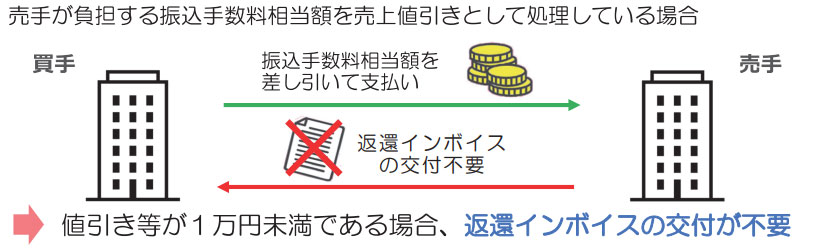

3.1万円未満の返品や値引きについて

返還インボイスの交付が不要

(すべての事業者の方が対象)

インボイス発行事業者が国内において行った課税資産の譲渡等につき、返品や値引き、割り戻しなどの売上に係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満の場合には、交付義務が免除されることとなりました。

【具体例】

適用期間:令和5年10月1日~

4.登録申請手続きの柔軟化

①令和5年9月30日までに登録申請書を提出した場合は、制度開始日である令和5年10月1日から登録を受けることが可能です。

※登録の通知が届かない場合でも、令和5年10月1日に遡って登録を受けたものとみなされます。

【取引先への対応例】

・事前にインボイスの交付が遅れる旨を伝えておき、通知後にインボイスを交付する

・登録通知を受けるまでは従来の請求書を暫定的に交付し、通知後に改めてインボイスを交付し直す

②登録申請書の提出期限の見直し

改正前:翌課税期間の初日の前日から1カ月前の日

改正後:翌課税期間の初日の前日から「15日前の日」

また、登録を取り消す場合の届出書の提出期限も

翌課税期間の初日の前日から「15日前の日」とされました。

資料:国税庁HPより(令和5年度税制改正関係(インボイス関連)|国税庁 (nta.go.j)

インボイス制度とは?

いよいよ今年10月1日からインボイス制度(適格請求書等保存方式)が始まります。

「invoice」は送り状という意味のフランス語を語源とした英語です。

日本の「インボイス制度」とは、モノによって税率の違う定率減税導入にあたり、各商品の税金を記述した書類を交付・保存する、ということを義務化する制度です。

インボイス制度で変わる仕入税額控除

仕入税額控除の要件

令和5年10月1日にインボイス制度が導入されると、

買手が仕入税額控除の適用を受けるために、売手から交付を受けたインボイス(適格請求書等)の保存と帳簿の保存が必要となります。

売手でインボイスを交付できるのはインボイス発行事業者(課税事業者)だけです。

現在免税事業者の場合は、事前に「インボイス発行事業者」の登録を受ける必要があり、登録を受けると課税事業者になり、消費税の申告が必要となります。

| 帳簿 | 請求書等 | |

| ~令和5年9月30日 【区分記載請求書等保存方式】 |

一定の事項が記載された帳簿の保存 | 区分記載請求書等の保存 |

| 令和5年10月1日~ 【適格請求書等保存方式】 (インボイス制度) |

上の区分記載請求書等保存方式と同様 | ★適格請求書等の保存 (インボイス制度) ここが変わります |

インボイスの記載事項

今の請求書(区分記載請求書)に、登録番号など3項目(赤字)を追加して記載します。

①インボイス発行事業者の氏名または名称・登録番号

②取引内容(*印など 軽減税率の対象品目である旨)

③取引年月日

④適用税率 及び 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

簡易インボイスなら一部の項目を省略可

納品書と請求書など複数書類での対応も可

▶ 様式の定めはなく、また手書きであっても、上記(①から⑥)の記載事項を満たした

ものであればインボイスになります(請求書に限られません)

▶ 現在買手に交付している全ての書類をインボイスに対応する必要はありません

どの書類をインボイスとするか、買手とも相談しながら準備を進めましょう

▶ 買手が「仕入明細書(支払通知書)」などを作成する場合、売手はインボイスを出す必要

はありません

< 適格請求書の例 >

白井酒店(売手)は居酒屋ビアンコ(買手)からインボイス(適格請求書)の交付を求められました。

売手は交付するとともに、インボイスの写しを保存することも義務となります。

一方、買手が仕入税額控除を受けるためには、交付を受けたインボイスの保存が必要です。

[売手]交付義務が免除される取引

次のような取引では、インボイスの交付が免除されています

①3万円未満の公共交通機関による旅客の運送

②生鮮食料品の委託販売

③農協や漁協に委託して行われる農林水産物の販売

④3万円未満の自動販売機などでの販売(飲食料品の販売の他、コインロッカーやコインランドリーのように、その機械装置のみで代金の受領と資産の譲渡等が完結するものが該当します)

⑤郵便切手による郵便サービス

[買手]帳簿のみの保存で仕入税額控除が可能な取引

次のような取引では、一定の事項を記載した帳簿の保存のみで仕入税額控除の適用が受けられます

①上の「交付義務が免除される取引」①④⑤の取引

②入場券等が回収されるもの

③古物商や質屋等がインボイス発行事業者以外から仕入れる古物、質物等

④従業員等に支給する出張旅費等

[買手]簡易課税制度を適用している場合

売上税額を基に仕入税額を計算するため、仕入税額控除にインボイスの保存は不要です

免税事業者の取引

[買手]売手が免税事業者の場合、直ぐに仕入税額控除が適用不可になるのではなく、6年間は一定割合の仕入税額控除が可能な経過措置が設けられました。

| 経過措置期間 | 仕入税額控除の割合 仕入や経費の消費税額×〇% |

| ~令和 5年9月30日 | 100% |

| 令和5年10月1日~令和 8年9月30日 | 80% |

| 令和8年10月1日~令和11年9月30日 | 50% |

| 令和11年10月1日~ | 0% |

※買手が納付する消費税額の計算方法

| 売上の消費税額 - 仕入や経費の消費税額×〇% = 納付する消費税額 |

売上消費税額から差し引く計算が仕入税額控除。

仕入税額控除にはインボイスの保存が必要。インボイスがなければ

6年後には仕入税額控除が出来なくなるため、買手は仕入れ先を変更するかもしれません。

[売手]現在の免税事業者がインボイス発行事業者となると、課税事業者として急に税負担が生じるため、売上消費税額の2割だけを納税すればよい2割特例やインボイス不要の少額特例など「激変緩和措置」が設けられました。

つづく

● 適格請求書発行事業者である個人が家事用資産の売却等(不課税売上げ)を行った場合、売り手は適格請求書を交付することができないため、買い手は仕入税額控除をすることができません。

一方、買い手が事業として資産の譲渡等を受けた場合、家事用資産か否かに関わらず、課税仕入れに該当することとなるため、買い手が仕入明細書を作成することで、仕入税額控除が可能となっています。

● 令和4年度改正で、仕入明細書等による仕入税額控除は、

その課税仕入れが課税仕入れの相手方(売り手)が行う課税資産の譲渡等に該当する場合に限定されることとされました。

1.適格請求書等保存方式(インボイス制度)の見直し

課税期間の中途における適格請求書発行事業者への登録

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者となることができることとされました。

免税事業者

| 令和5年10月1日の属する課税期間 | 登録可 |

| 令和5年10月1日から令和11年9月30日の属する課税期間 | 登録不可 ➡ 登録可 |

| 上記以外の課税期間 | 登録不可 |

〇 適格請求書を交付できるのは、適格請求書発行事業者に限られます。

〇 適格請求書発行業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」(以下「登録申請書」といいます。)を提出し、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることはできません。

適格請求書等保存方式の概要

令和5年10月1日から複数税率に対応した仕入税額控除の方式として、「適格請求書等保存方式」(いわゆるインボイス制度)が導入されます。

適格請求書等保存方式の下では、「帳簿」及び税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」などの請求書の保存が仕入税額控除の要件となります。

■「適格請求書」とは?

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

区分記載請求書等保存方式

制度の実施前においては、仕入税額控除の適用を受けるためには、法定事項が記載された帳簿及び請求書等の保存が要件とされています(請求書等保存方式)。

令和元年10月1日から令和5年9月30日までの間は、この仕入税額控除の要件について、制度実施前における請求書等保存方式を基本的に維持しつつ、その仕入れが軽減税率の対象となる資産の譲渡等(以下「軽減対象資産の譲渡等」といいます。)に係るものか、それ以外のものなのかの区分を明確にするための記載事項が追加された帳簿及び請求書等の保存が要件とされます(区分記載請求書等保存方式)。

区分経理

軽減税率制度の実施に伴い、消費税等の税率が軽減税率(8%)と標準税率(10%)の複数税率になりますので、事業者は、消費税等の申告等を行うために、税率ごとに区分経理を行う必要があります。

外食とは

「外食」は、軽減税率の対象となりません。ここでいう「外食」とは、飲食店業等の事業を営む者が行う食事の提供をいい、次の①、②の要件をいずれも満たすものをいいます。

①テーブル、椅子、カウンターその他の飲食に用いられる設備(以下「飲食設備」といいます。)のある場所において(場所要件)

②飲食料品を飲食させる役務の提供(サービス要件)

具体例としては、レストランやフードコートでの食事の提供が「外食」に該当します。

飲食店業等の事業を営む者が行うものであっても、いわゆる「テイクアウト(持ち帰り販売)」など、飲食料品を持ち帰りのための容器に入れ、又は包装を施して行う譲渡は、飲食料品を飲食させる役務の提供には当たらない単なる飲食料品の販売であることから、軽減税率の対象となります。

一体資産とは

「一体資産」とは、例えば、おもちゃ付のお菓子のように、次のイ及びロのいずれにも該当するものをいいます。

イ 食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもの

ロ 一の資産の価格のみが提示されているもの

「一体資産」の譲渡は、原則として軽減税率の対象ではありませんが、次のいずれの要件も満たす場合は、飲食料品の譲渡として、その全体が軽減税率の対象となります。

①一体資産の譲渡の対価の額(税抜価額)が一万円以下であること

②一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める割合として合理的な方法により計算した割合が3分の2以上であること

飲食料品とは

軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。以下「食品」といいます。)をいい、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもの(その一の資産に係る価格のみが提示されているものに限ります。以下「一体資産」といいます。)のうち、一定の要件を満たすものも含みます。

この「食品」とは、全ての飲食物をいい、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、食品衛生法に規定する「添加物」を含むものとされています。

なお、ここでいう「飲食物」とは、人の飲用又は食用に供されるものをいいます。

したがって、「飲食料品」とは、人の飲用又は食用に供される、

①米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物

②めん類・パン類、菓子類、調味料、飲料等、その他製造又は加工された食品

③添加物(食品衛生法に規定する物)

➃一体資産のうち、一定の要件を満たすもの

をいい、

・酒税法に規定する酒類、医薬品、医薬部外品、再生医療等製品を除きます。

ただし、次の外食やケータリング等は「飲食料品の譲渡」に含まれません。

・「外食」

飲食店営業等、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備(飲食設備)がある場所において、飲食料品を飲食させる役務の提供

・「ケータリング、出張料理等」

相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供

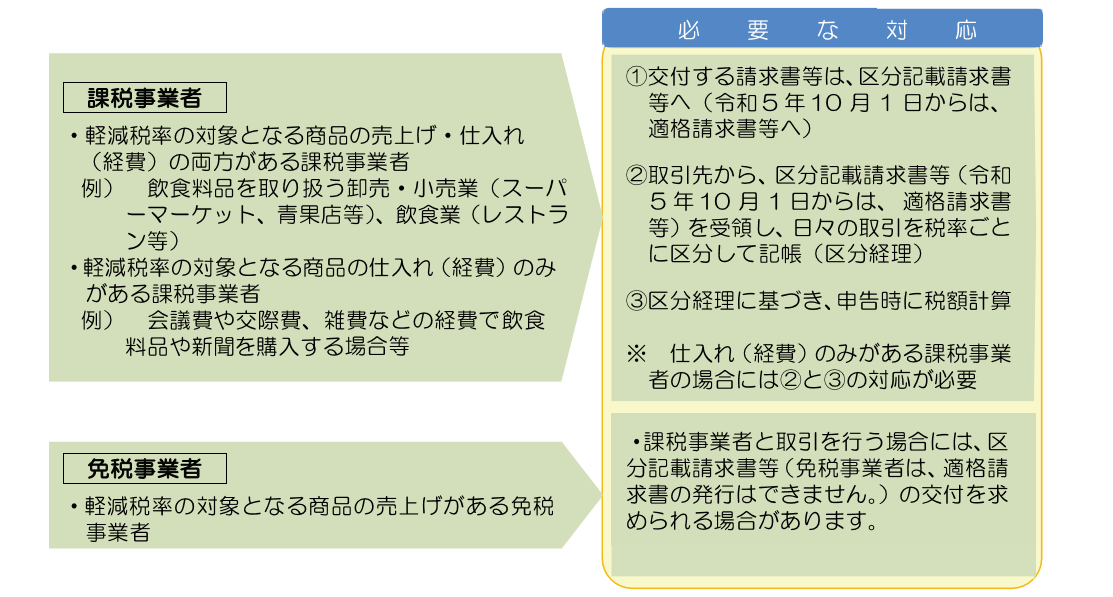

軽減税率制度の実施に伴い必要となる事業者の対応

事業者は、日々の業務において、税率ごとに売上げや仕入れ(経費)を区分経理した上で、申告・納税を行うことが必要となります。

図:国税庁「消費税軽減税率制度の手引き」3Pより

(参考)平成28年11月の税制改正による改正の概要(税率引上げ時期の変更等)

| 改正前 | 改正後 | |

| ■税率引上げ時期 | 平成29年4月1日 | 令和元年10月1日 |

| ■軽減税率制度 | ||

| ●実施時期 | 平成29年4月1日 | 令和元年10月1日 |

| ●仕入税額控除の方式 | ||

| 区分記載請求書等保存 方式の適用期間 | 平成29年4月1日~ 令和3年3月31日 |

令和元年10月1日~令和5年9月30日 |

| 適格請求書等保存方式 の導入時期 | 令和3年4月1日 | 令和5年10月1日 |

| 適格請求書発行事業者 の登録申請開始時期 | 平成31年4月1日 | 令和3年10月1日 |

| ●税額計算の特例の対 象者 | 中小事業者以外の 事業者も対象 |

中小事業者のみ対象 |

適格請求書等保存方式(令和5年10月1日~)

複数税率に対応した仕入税額控除の方式として、令和5年10月1日から「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます。

「適格請求書等保存方式」の下では、帳簿及び、適格請求書発行事業者として税務署長の登録を受けた課税事業者から交付を受けた適格請求書などの請求書等の保存が、仕入税額控除の適用を受けるための要件となります。

なお、適格請求書を交付しようとする課税事業者は、適格請求書発行事業者として登録を受ける必要があり、その登録申請は令和3年10月1日からとなります。

税額計算とその特例

軽減税率制度の実施に伴い、消費税等の税率が複数税率になりますので、区分経理に基づき、税率ごとに税額計算を行うこととなります。

なお、区分経理を行うことが困難な中小事業者(基準期間(法人:前々事業年度、個人:前々年)における課税売上高が5,000万円以下の事業者をいいます。)には、一定期間、売上税額や仕入税額の計算の特例が設けられています。

区分記載請求書等保存方式(令和元年10月1日~令和5年9月30日)

軽減税率制度の実施に伴い、消費税等の税率が軽減税率(8%)と標準税率(10%)の複数税率になりますので、事業者は、消費税等の申告等を行うために、取引等を税率ごとに区分して記載するなどの経理(以下「区分経理」といいます。)を行う必要があります。

1 消費税軽減税率制度の概要

(1)消費税の軽減税率制度の実施(令和元年10月1日~)

消費税及び地方消費税(以下「消費税等」といいます。)の税率は、令和元年10月1日に、8%(うち地方消費税率は1.7%)から10%(うち地方消費税率は2.2%)に引き上げられました。

(2)令和元年10月1日からの消費税等の税率

| 適用時期

区分 |

令和元年9月30日 まで |

令和元年10月1日から (軽減税率制度実施後) |

|

| 軽減税率 | 標準税率 | ||

| 消費税率 | 6.3% | 6.24% | 7.8% |

| 地方消費税率 | 1.7%

消費税額の17/63 |

1.76%

消費税額の22/78 |

2.2%

消費税額の22/78 |

| 合 計 | 8.0% | 8.0% | 10.0% |

国内において行う「特定資産の譲渡等」には、その提供を行う者と提供を受ける者の納税義務が逆転するリバースチャージ方式が適用されます。

「特定の資産の譲渡等」とは、「事業者向け電気通信利用役務の提供」及び「特定役務の提供」をいいます。

(1)提供する国外事業者が免税事業者である場合

役務の提供を行う国外事業者が免税事業者であっても、提供を受ける国内事業者が一般課税を適用し、かつ、課税売上割合が95%未満であれば、リバースチャージ方式による申告納税の義務が生じます(消基通5-8-1)。

(2)課税標準額と仕入税額

「特定資産の譲渡等」については、対価を支払う国内事業者が申告納税を行うことになるので、消費税等を上乗せせず、本体価格を支払対価として取引を行うことになります(消基通11-4-6)。

したがって、特定課税仕入れに係る消費税の課税標準は、特定課税仕入れに係る「支払対価の額」であり、100/108を乗じる税額計算は行いません(消法28②、消基通10-2-1)。

また、特定課税仕入れに係る消費税額は、その支払対価の額に6.3/100(6.3/108ではありません)を乗じた金額になります(消法30①)。

(3)課税売上高の計算

課税売上割合は、その事業者の資産の譲渡等及び課税資産の譲渡等の対価の額により計算します。その事業者の資産の譲渡等ではない特定課税仕入れに係る対価の額は、国内事業者の課税売上割合の計算に含まれません(消法30⑥)。

(4)仕入税額控除の適用要件

特定課税仕入れについては、控除対象仕入税額が課税標準額に対する消費税額を上回ることはありませんから、請求書等の保存は必要ありません。次の事項が記載された帳簿の保存のみで仕入税額控除の適用を受けることができます(消法30⑦、⑧二)。

イ)特定課税仕入れの相手方の氏名又は名称

ロ)特定課税仕入れを行った年月日

ハ)特定課税仕入れの内容

ニ)特定課税仕入れに係る支払対価の額

ホ)特定課税仕入れに係るものである旨

1.仮想通貨に係る課税関係の見直し

資金決済に関する法律に規定する仮想通貨の譲渡が非課税とされ、支払手段の譲渡に準じて、課税売上割合の計算に含めないこととされました。

この改正は、平成29年7月1日以後に国内において事業者が行う資産の譲渡等及び課税仕入れについて適用されます。

2.到着時免税店制度の創設

入国旅客が到着時免税店において購入して購入する外国貨物について、携帯品免税制度の対象として内国消費税を免除することとされました。

事業者が、国内において行った課税仕入れのうち、国外事業者からうけた「消費者向け電気通信利用役務の提供」に係るものについては、当分の間、仕入税額控除の適用は認められません。

但し、「登録国外事業者」から受けた「消費者向け電気通信利用役務の提供」については、仕入税額控除の適用が認められます。

※登録外事業者に付された登録番号の帳簿等への記載が要件となります。

免税事業者を除く事業者が,簡易課税制度の適用を受けない課税期間中に高額特定資産の課税仕入れを行った場合、当該高額特定資産の仕入等の日の属する課税期間から当該課税期間の初日以降3年を経過する日の属する課税期間までの各課税期間において,事業者免税点制度及び簡易課税制度は適用されないこととなりました。

下記の場合事業者免税点制度及び簡易課税制度の適用はなし

H28.10 H29.3期 H30.3期 H31.3期

高額特定資産の購入 × × ×

※1 高額特定資産とは、棚卸資産及び調整対象固定資産のうち、一取引単位における支払対価の額が税抜き1,000万円以上のものとなります。

Ⅰ.はじめに

消費税法上、雇用と請負の区分(仕入税額控除の対象となる対価の区分)は、非常に難しい問題ですが、基本的な考え方としては、外注先等に支払ったものが、請負の役務提供の対価としての性格を有すれば、課税仕入に係る支払対価として、消費税法上、仕入税額控除の対象になります。

一方、雇用契約に基づくものとされれば、給与等を対価とする役務提供を受けたものとして、課税仕入とはなりません。今回は、雇用関係に基づく役務提供か、それとも請負契約に基づく役務提供かの区分に関する判断のポイントを見る事にします。

Ⅱ.雇用か請負かのポイント

雇用か請負かの判断のポイントについて、消費税法基本通達では、以下のように取り扱う旨を明示しています。業務とは、自己の計算において独立して事業を行なう者をいうから、個人が雇用契約又は、これに準ずる契約に基づき、他の者に従属し、かつ、当該他の者の計算により行なわれる事業に役務を提供する場合は、事業に該当しないのであるから留意する。従って、出来高払いの給与を対価とする役務の提供は事業に該当せず、また、請負による報酬を対価とする役務の提供は事業に該当するが、支払を受けた役務の提供の対価が、出来高払いの給与であるか請負による報酬であるかの区分については、雇用契約又は、これに準ずる契約に基づく対価であるかどうかによるのであるから留意する。

この場合において、その区分を明らかに出来ない時は、例えば、次の事項を統合勘案して判定するものとする。

1. その契約に係る役務の提供の内容が他人の代替を容けれるかどうか

2. 役務の提供に当り、事業者の指揮監督を受けれるかどうか

3. まだ、引渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利として既に提供した役務に係る報酬の請求をなす事ができるかどうか

4. 役務の提供に係る材料又は用具等を供与されているかどうか

以上の内容を整理すると以下のようになります。

・契約内容は他人の代替が可能なものでない

・仕事の遂行に当り、個々の作業について指揮監督を受ける

・引渡し未了の物件等が、不可抗力によって滅失した場合であっても、

その者が権利として報酬等の請求ができる

・役務の提供に係る材料、又は用具等を提供又は供与されている

ような場合には、”雇用契約に基づく労務の対価”とされます。

一方、

・契約内容は他人の代替が可能なものである

・仕事の遂行に当り、個々の作業について指揮監督を受けない

・引渡し未了の物件等が、不可抗力によって滅失した場合であっても、

その者が権利として報酬等の請求ができない

・役務の提供に係る材料、又は用具等を自前で調達する

ような場合には、 “請負契約に基づく労務の対価”とされます。

上図の判定事項は、一つの目安であって、これらを総合勘案して実態に即した判定が出来るよう注意して下さい。

お気軽に

お問い合わせください

TEL:075(811)7116

FAX:075(841)6431

令和5年3月改訂

Q&A 会社税務事例300選

平居新司郎 監修

日本公認会計士協会京滋会 編著

会社税務の総合百科!

法人税を中心に消費税・源泉所得税ほか各種税目を取り上げ、事例Q&Aの形式で、会社で直面する税務の急所をわかりやすく解説。

会計・税務の実務家必携の書!

近年話題の通算制度、インボイス制度、電子帳簿保存法に対応した最新版!