軽減税率制度の実施に伴い必要となる事業者の対応

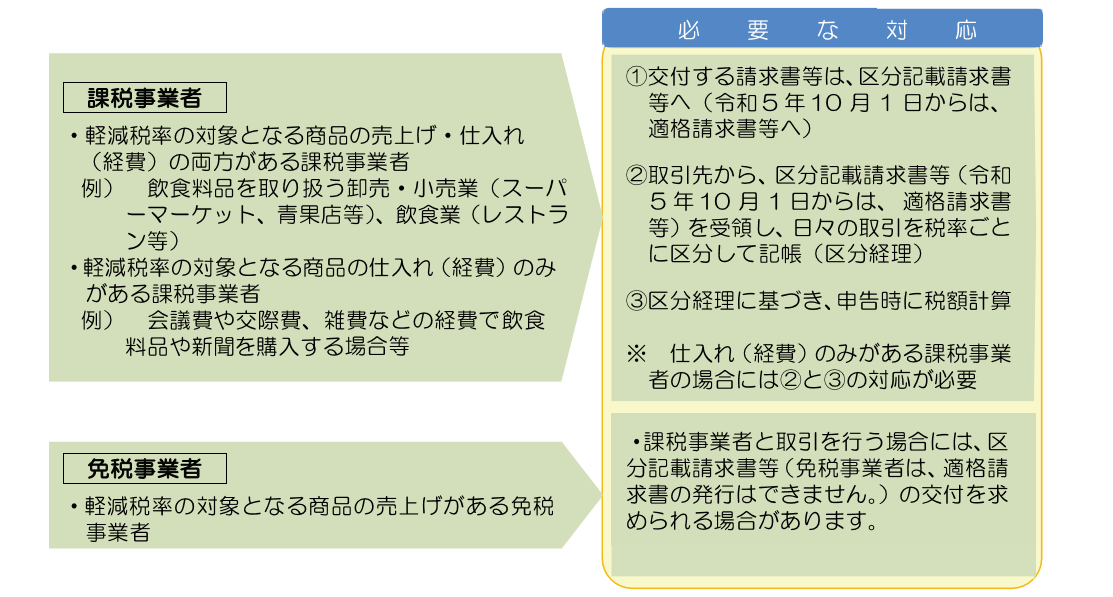

事業者は、日々の業務において、税率ごとに売上げや仕入れ(経費)を区分経理した上で、申告・納税を行うことが必要となります。

図:国税庁「消費税軽減税率制度の手引き」3Pより

(参考)平成28年11月の税制改正による改正の概要(税率引上げ時期の変更等)

| 改正前 | 改正後 | |

| ■税率引上げ時期 | 平成29年4月1日 | 令和元年10月1日 |

| ■軽減税率制度 | ||

| ●実施時期 | 平成29年4月1日 | 令和元年10月1日 |

| ●仕入税額控除の方式 | ||

| 区分記載請求書等保存 方式の適用期間 | 平成29年4月1日~ 令和3年3月31日 |

令和元年10月1日~令和5年9月30日 |

| 適格請求書等保存方式 の導入時期 | 令和3年4月1日 | 令和5年10月1日 |

| 適格請求書発行事業者 の登録申請開始時期 | 平成31年4月1日 | 令和3年10月1日 |

| ●税額計算の特例の対 象者 | 中小事業者以外の 事業者も対象 |

中小事業者のみ対象 |