|

⚫ 地域経済がエネルギー価格や原材料費の高騰等の厳しい経済状況に直面する中、引き続き、高い付加価値を生み出す設備投資を促進する観点から、適用期限を2年間延長する。 |

1.制度の概要

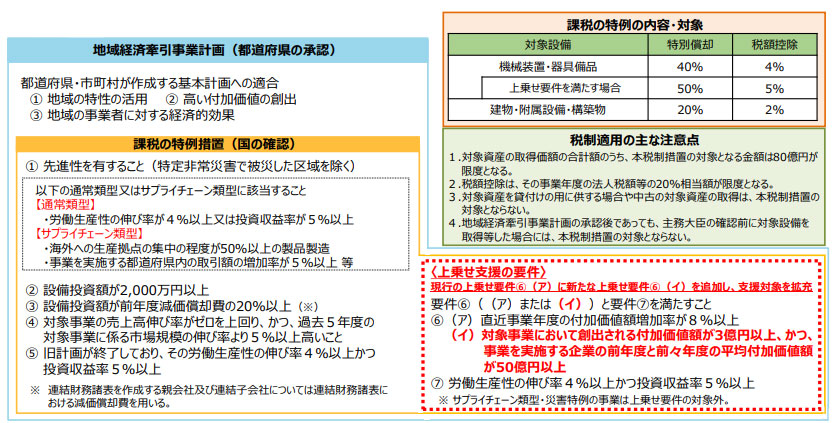

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は法人税額等の特別控除(地域未来投資促進税制)は、地域経済牽引事業計画の承認を受けた事業者が、承認された事業計画に基づいて設備投資を行う場合に減税措置を受けることができる制度です。

具体的には、地域未来投資促進法に基づき、地域の特性を生かして高い付加価値を創出し、地域の事業者の相当の経済的効果を及ぼすと認められるものとして、都道府県知事から地域経済牽引事業計画の承認を受けた上で、地域の成長発展の基盤強化に特に資するものとして、国(主務大臣)が定める基準に適合することの確認を受けることで課税の特例が適用できます。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

2.改正の内容

今回の改正では、適用期限の延長とともに、特に高い付加価値を創出し地域内企業との取引や雇用を通じて地域経済に波及効果をより一層及ぼす事業を、特別償却率及び税額控除率を引き上げる上乗せ支援の対象としています。

この上乗せ支援について、

①対象事業において創出される付加価値額が3億円以上、かつ、

②事業を実施する企業の前年度と前々年度の平均付加価値額が50億円以上、

の要件が新たに追加されました。

従来の要件と合わせて全て満たすことで、特別償却は取得価額の50%、税額控除は取得価額の5%となる上乗せ措置が適用されます。

主務大臣の確認要件についても見直しが行われており、要件の判定において売上高を計算する場合には需要の変動等による影響を勘案した計算方法を用いることなどの運用改善が図られています。

3.適用期限

令和7年3月31日まで2年間延長されました。