相続時精算課税が使いやすくなりました

1.制度の概要

贈与税の課税方法には、①「暦年課税」と②「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。

①暦年課税 贈与税は、一人の人が1月1日から12月31日までの1年間に複数の人から贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(贈与税の申告不要)。

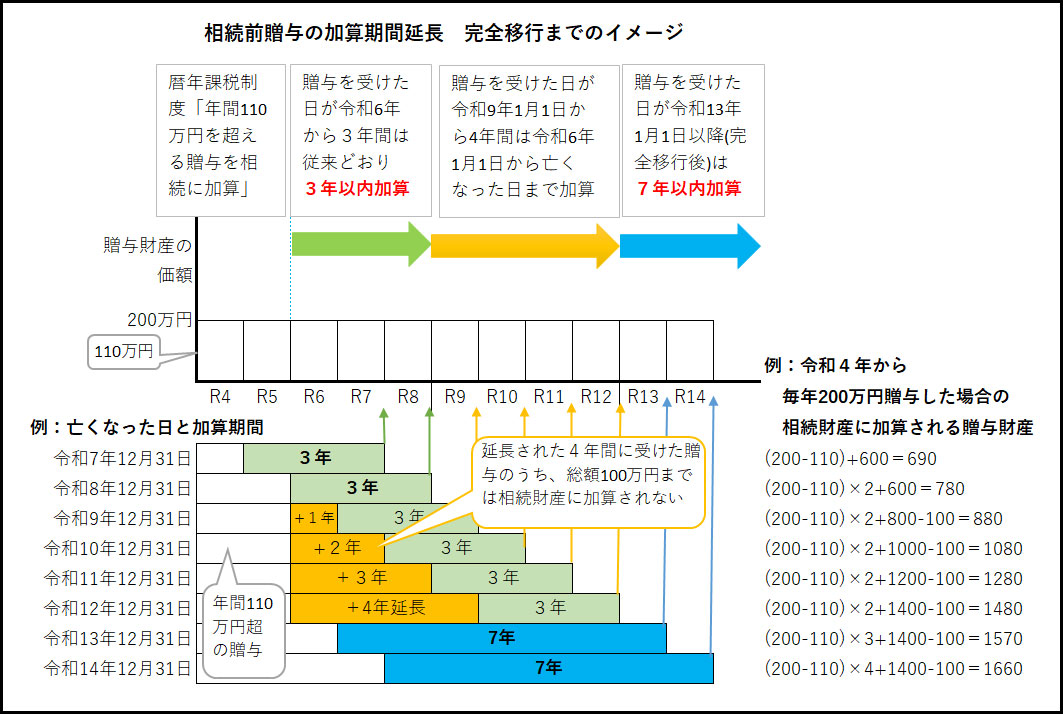

ただし相続発生時より3年以内に受けた被相続人からの贈与財産は相続財産に加算されます。

(令和5年度 改正税法により、令和6年1月1日以後の贈与について加算期間が7年に延長されました)

②相続時精算課税 相続時精算課税とは、贈与税・相続税を通じた課税です。

原則として60歳以上の父母または祖父母などから、18歳(令和4年3月31日以前の贈与については「20歳」)以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。

(令和6年1月1日以後の贈与については、110万円の基礎控除を控除することができます)

この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、①「暦年課税」へ変更することはできません。

他の贈与者からの贈与財産には「暦年課税」を選択できます。

前年以前にこの特別控除の適用を受けた金額がある場合には、2,500万円からその金額を控除した残額がその年の特別控除限度額となります。

また、この制度の贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

なお、相続時精算課税を適用するには、一定の要件の下、贈与税の申告期限(翌年2月1日~3月15日)までに贈与税の申告書とともに「相続時精算課税選択届出書」を税務署に提出する必要があります。。

2.改正の内容

(1)110万円の控除枠を新設

相続時精算課税で受けた贈与については、暦年課税の基礎控除とは別に、課税価格から110万円を控除できるようになりました。

この110万円の贈与額は、確定申告をする必要がなく、贈与者が亡くなった際に相続財産に加算する必要もありません。(相続時精算課税を選択している複数の贈与者から贈与を受けた場合、110万円控除は、それぞれの贈与額により按分します

適用時期:令和6年1月1日以後に受ける贈与財産に係る相続税または贈与税に適用

計算例:1~3年まで毎年、父と母から200万円ずつ贈与を受けていた子が、父からの贈与に相続時精算課税を選択し、4~6年の間に毎年父から1000万円と母から200万円ずつ贈与を受けた後、7年目(令和12年)に父が亡くなり4000万円の財産を相続する場合

1年目:暦年課税 父母からの贈与の課税される金額(合計400万円ー基礎控除110万円=290万円)

[贈与税額] 290万円 × 税率15%ー控除額10万円 = 33.5万円

2年目:暦年課税 同上 (父の贈与分の税額は33.5×1/2=16.75万円)

3年目:暦年課税 同上

4年目:相続時精算課税 父の贈与の課税される金額(1000万円ー110万円ー特別控除額890万円=0)

暦年課税 母の贈与の課税される金額(200-110=90)

[贈与税額] 90万円 × 税率10%= 9万円

5年目:相続時精算課税 父の贈与の課税される金額(1000万円ー110万円ー特別控除額890万円=0)

暦年課税 母の贈与の課税される金額(200-110=90)

[贈与税額] 90万円 × 税率10%= 9万円

6年目:相続時精算課税 父の贈与の課税される金額(1000万円ー110万円ー特別控除額720万円=170万円)

[贈与税額] 170万円 ×税率(一律) 20% = 34万円

暦年課税 母の贈与の課税される金額(200-110=90)

[贈与税額] 90万円 × 税率10%= 9万円

7年目:相続税の計算

相続財産4000万円+贈与財産(200万円×3年-100万円※)+(1000万円ー110万円)×3年=7170万円

7170万円ー控除額(3000万円+600万円×2人)=2970万円

2970万円×税率15%ー控除額50万円=395.5万円

納付済の贈与税分を控除 395.5万円ー(16.75万円×3年+34万円)=311.25万円

※ 令和5年度 改正税法により、令和6年1月1日以後の相続前贈与について加算期間が7年に延長され、延長された4年間は100万円を控除可になりました

参考:贈与税率の速算表 No.4408 贈与税の計算と税率(暦年課税)|国税庁 (nta.go.jp)

相続税率の速算表 No.4155 相続税の税率|国税庁 (nta.go.jp)

相続税の申告の仕方 E01.pdf (nta.go.jp)