1.制度の概要

中小企業技術基盤強化税制は、中小企業者等について、試験研究費の総額の一定割合を法人税から控除できる制度です。

研究開発税制との重複適用はできません。

【控除額】

試験研究費の額 × 控除率(12~17%)

※12%は恒久措置

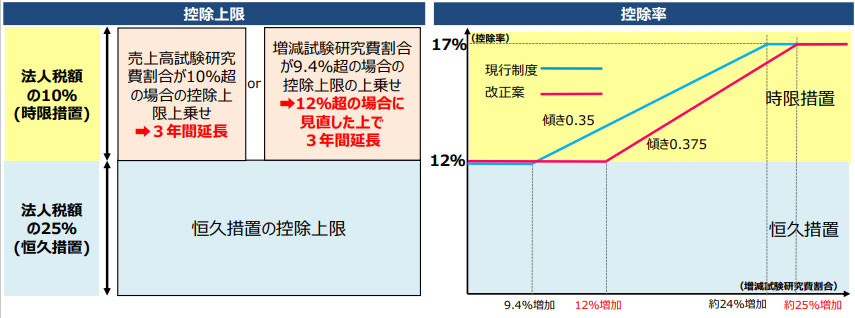

【控除率(12~17%)】

・増減試験研究費割合が9.4%以下の場合

12%(一律)

・増減試験研究費割合が9.4%超の場合

12%+(増減試験研究費割合-9.4%)×0.35

(最大17%)

※増減試験研究費割合とは、増減試験研究費の額(試験研究費の額から比較試験研究費の額を減算した金額)の当該比較試験研究費の額に対する割合。比較試験研究費の額とは、前3年以内に開始した各事業年度の試験研究費の額の平均額

【控除上限】

法人税額の25%相当額(恒久措置)です。

ただし時限措置として①②の場合には、控除上限が10%上乗せされます。

①平均売上金額に占める試験研究費の割合が10%超

②中小企業者等で増減試験研究費割合が9.4%超

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

2.改正の内容

増減試験研究費割合が9.4%を超える場合の法人税額の控除率の特例は

その割合が「12%を超える」場合へと引き上げる見直しが行われ、控除率算出の傾きが0.35から「0.375」となりました。

そのため、増減試験研究費割合が12%超の場合の控除率の算式は、次の通りになります。

12%+(増減試験研究費割合-12%)×0.375

(最大17%)

また、増減試験研究費割合が12%超の場合は、控除税額の上限に当期の法人税額の10%が上乗せされることとなり、平均売上金額に占める試験研究費の割合が10%超の場合とあわせて、時限措置である適用期限が3年間延長されました。

なお、基準年度比売上金額減少割合が2%以上であった場合の5%控除上限上乗せ特例は、適用期限の到来をもって廃止されました。

3.適用期限

令和5年4月1日から令和8年3月31日までの間に開始する事業年度について適用されます。