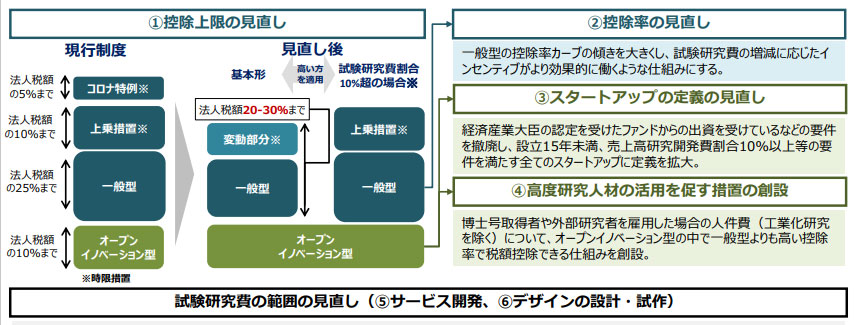

1.改正前の制度の概要

研究開発税制は、研究開発を行う企業が、法人税額から一定割合を控除できる制度です。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

・オープンイノベーションとは:自社以外の異なる業種や分野、文化の知識を取り入れることで、新しい技術革新を図ること

・インセンティブ(incentive)とは:行動などへの刺激・動機・誘因

・スタートアップとは:革新的なビジネスモデルによって社会に変革を生みだすことで、起業から短期間で急成長を遂げる企業のこと

2.改正の内容①~⑥

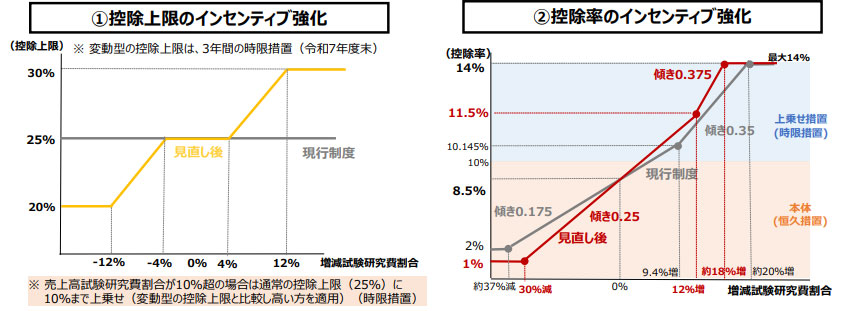

①控除上限のインセンティブ強化

時限措置の一つであったコロナ特例が廃止され、下の3つのいずれかを合わせて、各事業年度において税額控除の上限が大きくなる方の特例を適用することができるようになりました。

・通常の「一般形」:法人税額の25%までを控除する現行制度

・新設の「変動型」:試験研究費の増減割合に応じて控除上限が変動する

・「上乗措置」:通常の控除上限に10%を上乗せする

「変動型」は、増減試験研究費割合が4%を超える部分には0.625%を加算。

マイナス4%を下回る部分には0.625%を減算して算出します。いずれも5%が上限です。

例1)増減試験研究費割合が12%の場合

(12%ー4%)×0.625%=5%

現行制度「一般形」25%+5%=30%(控除上限)

例2)増減試験研究費割合がマイナス12%の場合

(ー12%ー(ー4%))×0.625=ー5%

現行制度「一般形」25%ー5%=20%(控除上限)

②控除率のインセンティブ強化

・下限を2%から1%に引き下げ、上限を原則10%から14%とする時限措置を3年間延長。

・増減試験研究費割合が

30%以上減少した場合には、控除率1%

18%以上増加した場合には、控除率14%

・控除率の傾きの見直し

[増減試験研究費割合が12%超の場合]

11.5%+(増減試験研究費割合ー12%)×0.375(最大14%)

[増減試験研究費割合が約ー30%以上12%以下の場合]

11.5%ー(12%ー増減試験研究費割合)×0.25

③スタートアップの定義の見直し

国内の企業とスタートアップとのオープンイノベーションを加速させるため、一般形よりも高い控除率が設定されている「オープンイノベーション型」において、共同研究等の対象となる研究開発型スタートアップの定義が拡大されました。

[現行制度(約200社)]

① 産業競争力強化法により経済産業大臣が認定したベンチャーファンドから出資を受けたベンチャー企業

② 研究開発法人・大学発ベンチャー企業で一定の要件を満たすもの

A) 認定国立大学ファンド又は研究開発法人が出資

B) 役員が研究開発法人・大学等の職を有している等

[見直し後(2,000社超)]

※以下を満たすスタートアップに、経済産業省の証明書を交付

① 設立15年未満(設立10年以上の場合は営業赤字)

② 売上高研究開発費割合10%以上

③ スタートアップに対する投資を目的とする投資事業有限責任組合の出資先又は研究開発法人の出資先

④ 未上場の株式会社かつ他の会社の子会社ではないもの 等

④高度研究人材の活用を促す措置の新設

大学やスタートアップ等と共同研究等を行う場合のオープンイノベーション型の対象として、「高度研究人材の活用に関する試験研究」の新しい類型が創設されました。

これにより、博士号取得者や外部研究者を雇用した場合の人件費について、前年度よりも一定以上増加させた場合には人件費の20%を税額控除できることとなります。

⑤⑥試験研究費の範囲の見直し

⑤サービス開発

新たなサービス開発を促すため、「AIやビッグデータによる収集のみ」の現行制度から、

「企業が既に保有しているビッグデータを活用する場合」も適用対象に追加されました。

⑥デザインの設計・試作

税制で後押しする研究開発の質を高めていく観点から、性能向上を目的としない「考案されたデザインに基づく『設計・試作』」は、税制の対象外とされました。

3.適用期日

令和5年4月1日から令和8年3月31日までの間に開始する事業年度について適用されます。