1.制度の概要

⚫ 近年、全国各地で自然災害が頻発しており、中小企業が自然災害等への事前の備えを行うことは重要。

⚫ 事業継続力強化計画を策定し、自然災害に備える中小企業の防災・減災設備投資を後押しするため、耐震設備を対象設備として追加した上で、適用期限を2年間延長する。

中小企業の自然災害への事前対策の取組を促進する観点から「中小企業防災・減災投資促進税制」が平成31年度税制改正で創設されました。

適用対象者は、中小企業強靭化法において、防災・減災に係る取組内容をとりまとめた「事業継続力強化計画」を策定し、国の認定を受けた青色申告書を提出する中小企業者等です。

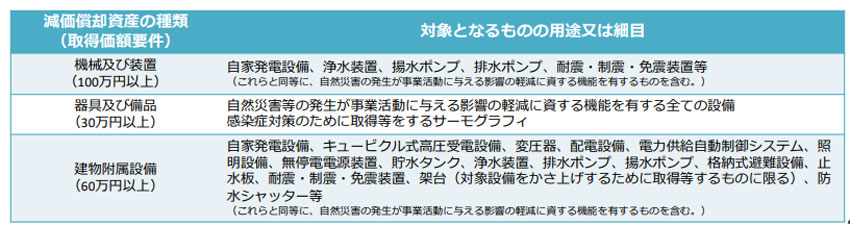

適用対象となる設備は下表のとおり。これらの対象設備を、計画等認定を受けた日から1年以内に取得等して事業の用に供した場合には、その取得価額の18%(*)が特別償却できます。

(*令和5年3月31日以前に取得等した対象設備は20%)

適用に当たっては、(連携)事業継続力強化計画を作成し、主たる所在地を管轄する経済産業局に認定を申請。認定後には計画に記載した設備を取得し、取得後には対象設備の償却限度額の計算明細書を添付して、税務申告を行うことになります。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

2.改正の内容

適用期限が2年間延長されたほか、対象設備に耐震装置が追加されました。

また、早期取得を図る観点から、令和7年4月以降に対象設備を取得等する場合には、特別償却率は16%となります。

3.適用期限

令和7年3月31日までに(連携)事業継続力強化計画の認定を受け、認定を受けた日から1年を経過する日までに、計画に記載した対象設備を取得等して事業の用に供した場合に適用されます。