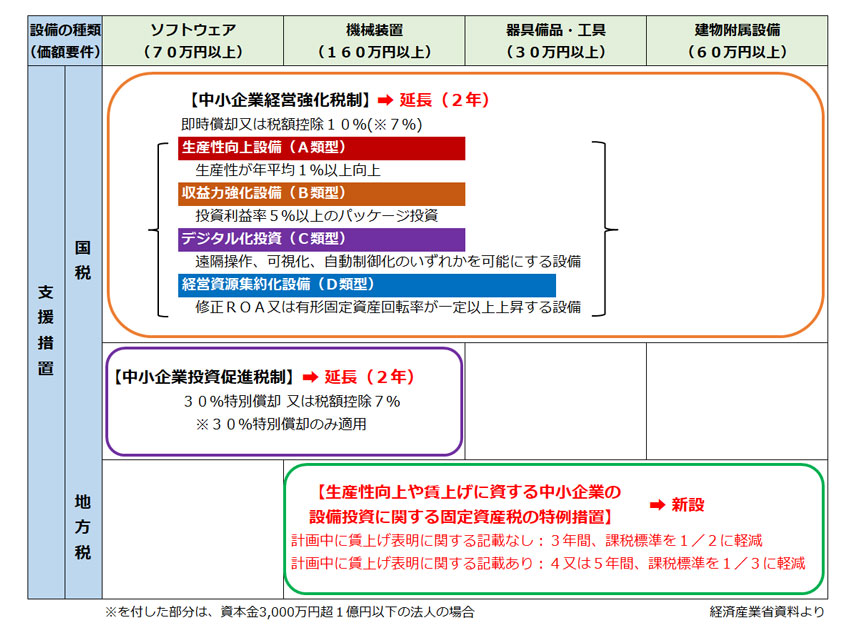

中小事業者等が、中小企業等経営強化法に規定する「先端設備等導入計画」を策定し、市区町村から認定を受けた同計画に基づいて一定要件を満たす機械措置等を取得するにあたって、同計画に賃上げ表明に関する記載がある場合には固定資産税の課税標準を軽減する特例措置が新たに設けられました。

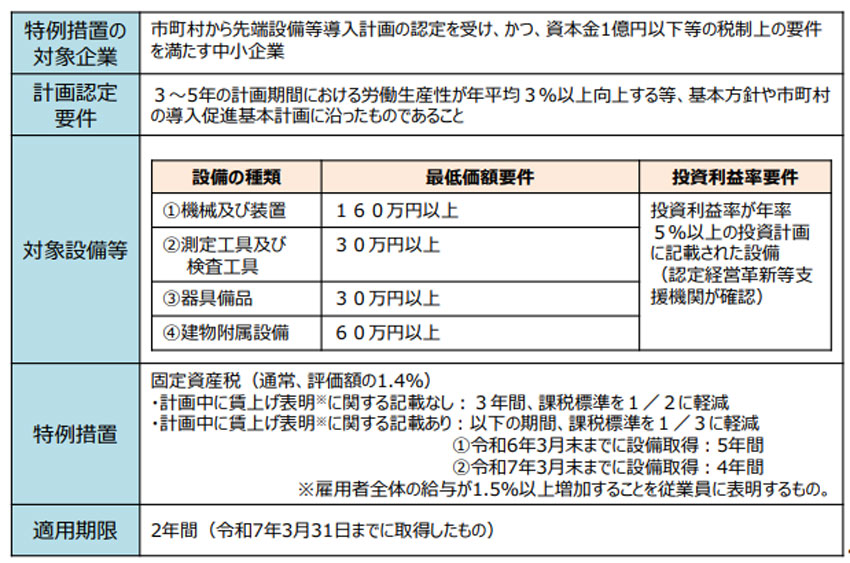

具体的には、先端設備等導入計画の認定申請日の属する事業年度(令和5年4月1日以後に開始する事業年度)等とその直前の事業年度の雇用者給与等支給額を比較して、1.5%以上増加させることを同計画に位置付けるとともに、これを労働者に表明したことを証明する書類を同計画に添付して市区町村の認定を受けた場合には、固定資産税の課税標準が3分の1に軽減されます。

この措置は、設備取得の時期によって適用年数が異なり、令和5年4月1日から令和6年3月31日までに取得した場合は、その機械装置等に対して新たに固定資産税が課されることとなった年度から5年間、令和6年4月1日から令和7年3月31日までに取得した場合は4年間、となります。

なお、賃上げを行わずに先端設備等を取得した場合の固定資産税の減免割合は、2分の1で3年間の軽減となります。

対象設備の種類及び最低価額要件は下図の通りで、「年平均5%以上の投資利益率が見込まれる投資計画の対象となる機械装置等」という投資利益率も適用要件となっています。

この投資計画を含めた先端設備等導入計画の内容は、税理士など士業専門家や商工会議所等の認定経営革新等支援機関による事前確認が必要ですのでご注意ください。

参考:経済産業省資料よりzeiseikaisei.pdf (meti.go.jp)

適用期日

令和5年4月1日から令和7年3月31日までに中小企業経営強化法に規定する認定先端設備等導入計画に従って取得する先端設備等について適用されます。