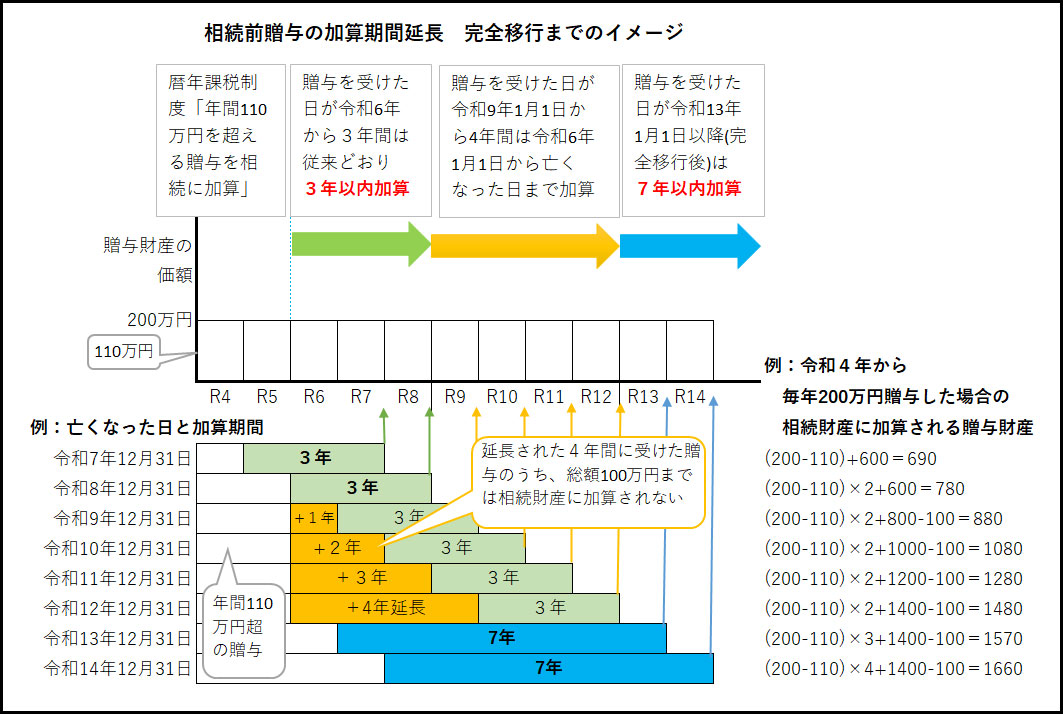

相続前贈与の加算期間が3年⇒7年に延長

暦年課税で贈与を受けた財産の合計から年間110万円までは無税ですが、駆け込み贈与による相続税回避を防止するため、相続開始前3年以内に受けた贈与は相続税に加算されることになっていました。今回の改正で、加算する期間が相続開始前7年間に延長されました。

延長された4年間は100万円を控除可

改正に伴い、過去に受けた贈与の記録・管理に係る事務負担を軽減するため、延長された4年間に受けた贈与のうち、総額100万円までは相続財産に加算されません。

適用期間

令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

そのため、相続前贈与の加算期間は、令和9年以後の相続から順次延長され、令和13年以後の相続で完全移行されます。(下図参照)