インボイス制度とは

いよいよ今年10月1日からインボイス制度(適格請求書等保存方式)が始まります。

モノによって税率の違う定率減税導入にあたり、各商品の税金を記述した書類を交付・保存する、ということを義務化する制度です。

売手が免税事業者の場合

[買手]直ぐに仕入税額控除が適用不可になるのではなく、6年間は一定割合の仕入税額控除が可能な経過措置が設けられました。

[売手]現在の免税事業者がインボイス発行事業者となると、課税事業者として急に税負担が生じるため、3年間に限り、売上消費税額の2割だけを納税すればよい2割特例や少額特例など「激変緩和措置」が設けられました。

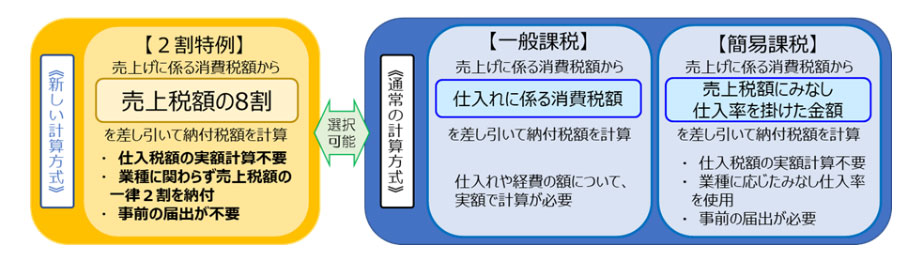

1.納税額の2割特例を創設

■2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

①売上税額の2割を納税額とする

納付する消費税額は、通常は「売上に係る消費税額」から「仕入れに係る消費税額」を差し引いて計算します。簡易課税では「売上に係る消費税額」から「売上税額にみなし仕入れ率(業種により異なる)を掛けた金額」を差し引いて計算します。

一方、2割特例では、売上税額の2割を納税額とすることができます。

業種にかかわらず、売上を把握するだけで消費税の申告が可能となりますので、簡易課税制度より、事務負担も大幅に軽減されます。

計算のイメージ

②免税事業者 ⇒ インボイス登録 で2割特例の対象に

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

したがって、下の場合は2割特例の対象とはなりません。

| ・基準期間(※)における課税売上高が1千万円を超える事業者の方 ・資本金1千万円以上の新設法人 ・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者の方等、 インボイス発行事業者の登録と関係なく事業者免税点制度(※)の適用を受けないこととなる場合 ・課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合なども |

(※)「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

(※) 「事業者免税点制度」とは、基準期間における課税売上高が1千万円以下であることにより事業者の納税義務が免除される制度のことをいいます。これにより、納税義務が免除される事業者を免税事業者といいます

③消費税の確定申告書に特例適用の旨を記載

2割特例の適用に当たっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限はなく、課税期間ごとに2割特例を適用して申告するか否かについて判断することができます。

④簡易課税制度とは申告時に選択可

本則課税と簡易課税のいずれかを選択している場合でも、2割特例の適用が可能です。

簡易課税制度を適用していたとしても、簡易課税制度選択届出書を取り下げることなく、申告の際に2割特例を選択できます。

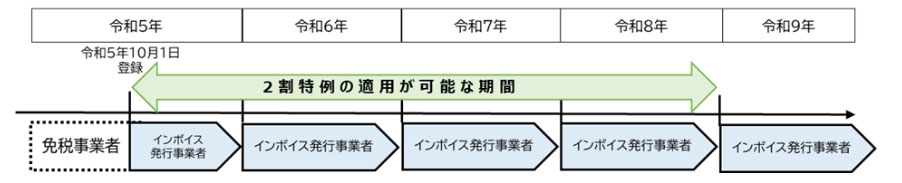

⑤適用期間

2割特例を適用できる期間は

令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

(免税事業者である個人事業者が令和5年10月1日から登録を受ける場合)

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となります。

2.インボイス不要となる 少額特例 を創設

「税込み1万円未満」の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿のみで仕入税額控除が可能となりました。

適用対象は

基準期間の課税売上高が1億円以下または

特定期間(※)における課税売上高が5千万円以下の事業者が、

令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入

(※)特定期間とは、

個人事業者:前年1~6月までの期間

法人:原則として前事業年度の開始の日以後6月の期間

【判定の具体例】

①5000円と7000円の商品を同時に購入した場合

⇒ ✕ 少額特例の判定単位は1回の取引の合計額です。合計12,000円なので少額特例の対象にはならず、インボイスの保存が必要。

②5000円と7000円の商品を別の日に購入した場合

⇒ 〇 それぞれが税込1万円未満の取引であるため、少額特例の対象になり、インボイスの保存が不要。

③月額20万円で個人事業者に外注している場合、稼働日(21日)で案分すると1万円未満になる。特例の対象になるか?

⇒ ✕ 判定単位は1回の取引の合計額。役務の提供であれば通常、契約した役務の取引金額となります。この場合は月単位での取引(20万円)なので、特例の対象にはなりません。インボイスの保存が必要。

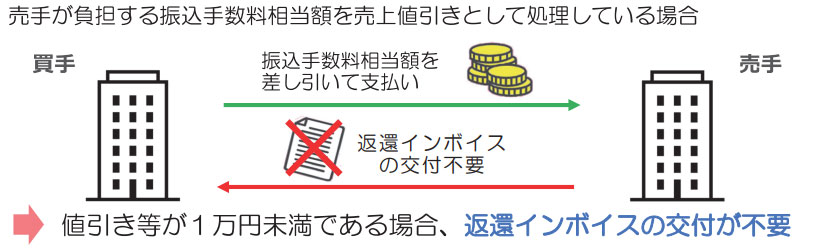

3.1万円未満の返品や値引きについて

返還インボイスの交付が不要

(すべての事業者の方が対象)

インボイス発行事業者が国内において行った課税資産の譲渡等につき、返品や値引き、割り戻しなどの売上に係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満の場合には、交付義務が免除されることとなりました。

【具体例】

適用期間:令和5年10月1日~

4.登録申請手続きの柔軟化

①令和5年9月30日までに登録申請書を提出した場合は、制度開始日である令和5年10月1日から登録を受けることが可能です。

※登録の通知が届かない場合でも、令和5年10月1日に遡って登録を受けたものとみなされます。

【取引先への対応例】

・事前にインボイスの交付が遅れる旨を伝えておき、通知後にインボイスを交付する

・登録通知を受けるまでは従来の請求書を暫定的に交付し、通知後に改めてインボイスを交付し直す

②登録申請書の提出期限の見直し

改正前:翌課税期間の初日の前日から1カ月前の日

改正後:翌課税期間の初日の前日から「15日前の日」

また、登録を取り消す場合の届出書の提出期限も

翌課税期間の初日の前日から「15日前の日」とされました。

資料:国税庁HPより(令和5年度税制改正関係(インボイス関連)|国税庁 (nta.go.j)