1 制度の内容

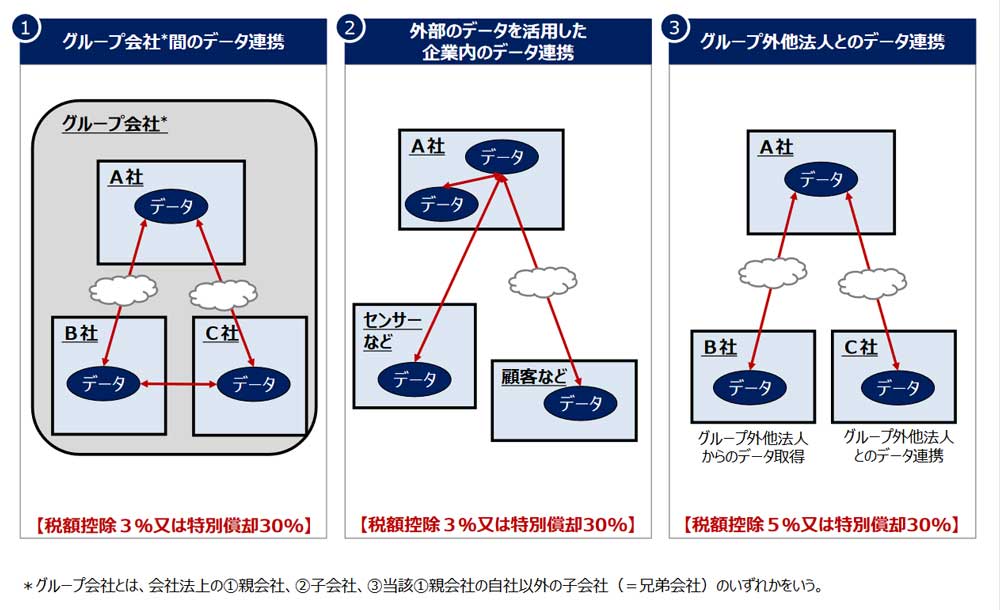

制度適用にあたっては、産業競争力強化法における事業適応計画の認定要件を満たした上で、データ連携・共有やクラウド技術の活用等を含む「デジタル(D)要件」と、部門・拠点ごとではない全社レベルの意思決定に基づくもので一定以上の生産性向上が見込まれる戦略を盛り込んだ「企業変革要件(X)」について主務大臣から確認を受ける必要があります。

この事業適応計画に基づき、ソフトウェア、クラウドシステムへの移行に係る初期費用の繰延資産、ソフトウェアや繰延資産と連携して使用する器具備品・機械装置の設備投資について、3%(グループ外の他法人とデータ連携・共有を図る場合は5%)の税額控除、または30%の特別償却が認められます。

設備投資額の下限は売上高比0.1%以上、上限は300億円。また、税額控除の控除上限は、カーボンニュートラル投資促進税制と合わせて当期の法人税額の20%になります。

2 適用期限

産業競争力強化法等の一部を改正する等の法律の施行の日から令和5年3月31日までの措置です。