1⃣ 中小企業に対する軽減税率の延長

中小企業者等に係る法人税の税率の引き下げにより、キャッシュフローの改善と財務基盤の安定化等を通じて、企業の活性化や競争力の維持・向上を引き続き図ることが必要である等の観点から、軽減税率の適用期限が2年延長されることになりました。

【改正の内容】

令和3年3月31日までに開始する事業年度までとされていた「中小企業等に対する法人税の軽減税率(「19%」を「15%」とする軽減措置)」を2年延長し、その適用期限が「令和5年3月31日までに開始する事業年度」とされることになりました。

2⃣ 中小企業の積極的な設備投資等に対する支援措置の整備

地域経済の中核を担う中小企業を取り巻く状況は、ますます厳しさを増しており、ポストコロナを見据えて、生産性の向上や経営基盤の強化を支援する必要がある等の観点から、中小企業投資促進税制(措法42の6)、商業・サービス業・農林水産業活性化税制(措法42の12の3)及び中小企業経営強化税制(措法42の12の4)について、次のような整備が行われることになりました。

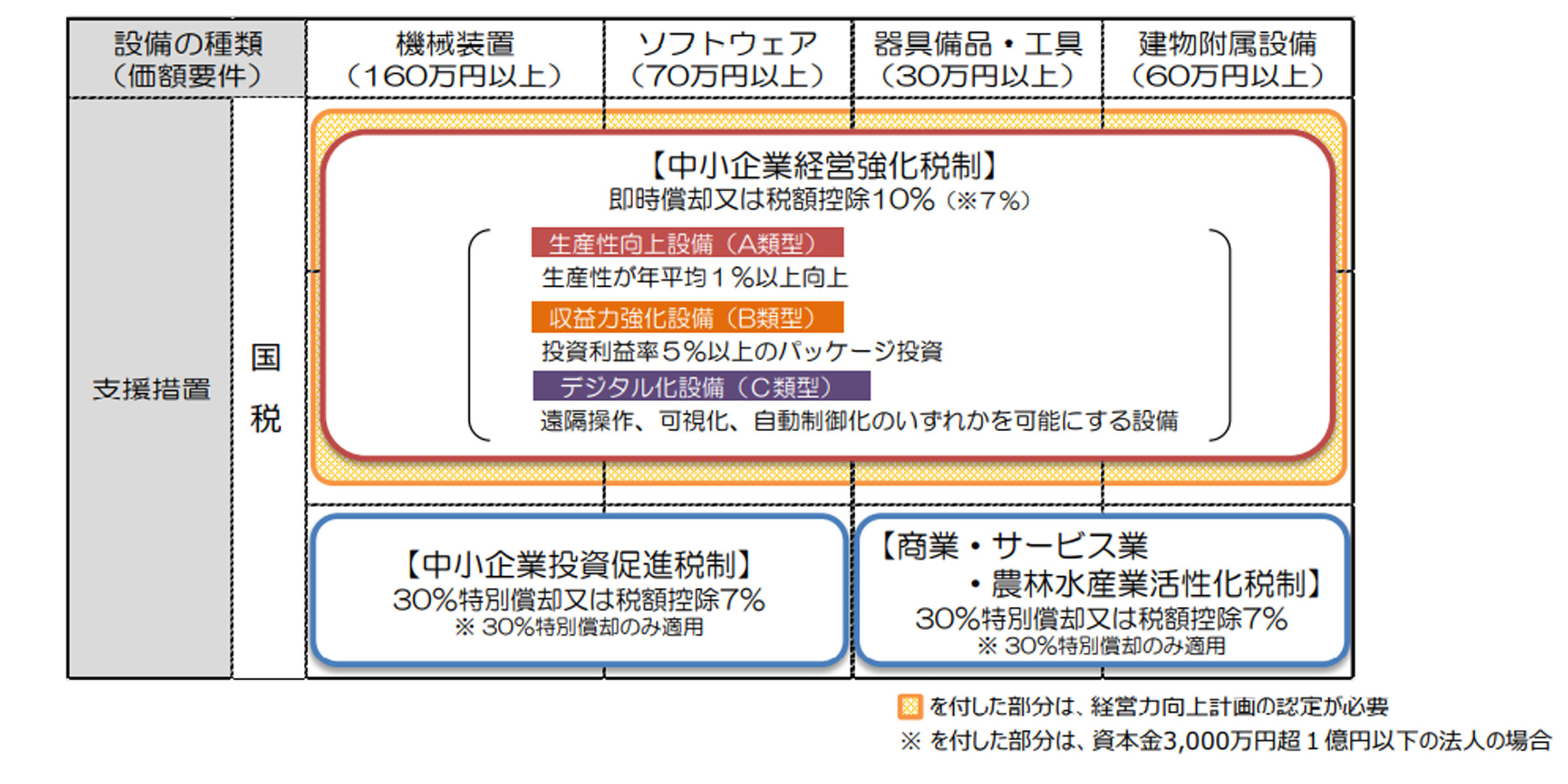

【現行制度の概要図】

【改正の内容】

上記の各制度について、次のような改正が行われることになりました。

(1)中小企業投資促進税制

本制度について、次のような見直しを行った上で、適用期限が令和5年3月31日まで2年延長されることになりました。

① 対象となる指定事業に次の事業を加える

イ 不動産業

ロ 物品賃貸業

ハ 料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限ります。)

② 対象となる法人に商店街振興組合を加える

③ 対象資産から匿名組合契約等の目的である事業の用に供するものを除外する。

(2)商業・サービス業・農林水産業活性化税制

令和3年3月31日の適用期限の到来を持って廃止されることになりました。(対象事業等を上記(1)及び下記(3)の税制に統合する。)

(3)中小企業経営強化税制

関係法令の改正を前提に、特定経営力向上設備等の対象に、計画終了年度に修正ROA又は有形固定資産回転率が一定以上上昇する経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限ります。)を実施するために必要不可欠な設備を加えた上で、適用期限が令和5年3月31日まで2年延長されることになりました。

3⃣ 中小企業の経営資源の集約化に資する税制の創設

この制度は、中小企業経営強化法の改正を前提に、青色申告法人である中小企業者のうち同法の改正法の施行日から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限ります。)の認定を受けた者が、その認定に係る経営力向上計画に従って他の法人の株式等の取得をし、かつ、これをその取得日を含む事業年度終了の日まで引き続き有している場合において、その株式等の価格の低落による損失に備えるために、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できることとするというものです。

この準備金は、その株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入することとされています。