~ 取引相場のない株式の評価額 ~

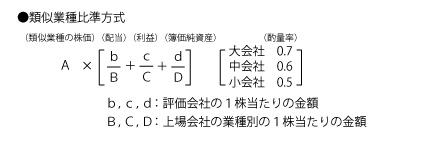

非上場株式の評価方法のひとつ「類似業種比準方式」では、評価対象の会社とその類似業種における1株当たりの配当金額、利益金額、簿価純資産価額(比準要素)と類似業種の株価を基に、その評価会社の株式の評価額を算定します。

これら比準要素の比重が、これまでは「1:3:1」と利益金額に重きが置かれていましたが、見直しにより「1:1:1」に割合が均等となります。

~ 取引相場のない株式の評価額 ~

非上場株式の評価方法のひとつ「類似業種比準方式」では、評価対象の会社とその類似業種における1株当たりの配当金額、利益金額、簿価純資産価額(比準要素)と類似業種の株価を基に、その評価会社の株式の評価額を算定します。

これら比準要素の比重が、これまでは「1:3:1」と利益金額に重きが置かれていましたが、見直しにより「1:1:1」に割合が均等となります。

お気軽に

お問い合わせください

TEL:075(811)7116

FAX:075(841)6431

令和5年3月改訂

Q&A 会社税務事例300選

平居新司郎 監修

日本公認会計士協会京滋会 編著

会社税務の総合百科!

法人税を中心に消費税・源泉所得税ほか各種税目を取り上げ、事例Q&Aの形式で、会社で直面する税務の急所をわかりやすく解説。

会計・税務の実務家必携の書!

近年話題の通算制度、インボイス制度、電子帳簿保存法に対応した最新版!