7 防衛特別法人税の創設

防衛力強化のための安定的な財源確保を目的として、

納税義務者

各事業年度の所得に対する法人税を課される法人が納税義務者となり、防衛特別法人税確定申告書の提出が必要となります。

(注)防衛特別法人税額が0であっても申告は必要です。

課税の範囲

法人の各課税事業年度の基準法人税額について、当分の間、

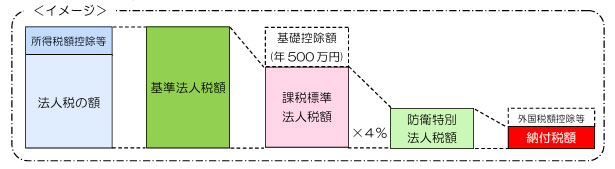

税額の計算

防衛特別法人税額=(基準法人税額-基礎控除額500万円)✕

基準法人税額:

基礎控除額:500万円(基礎控除の存在により、

国税庁HPより

適用開始時期

令和8年4月1日以後に開始する事業年度から適用されます。